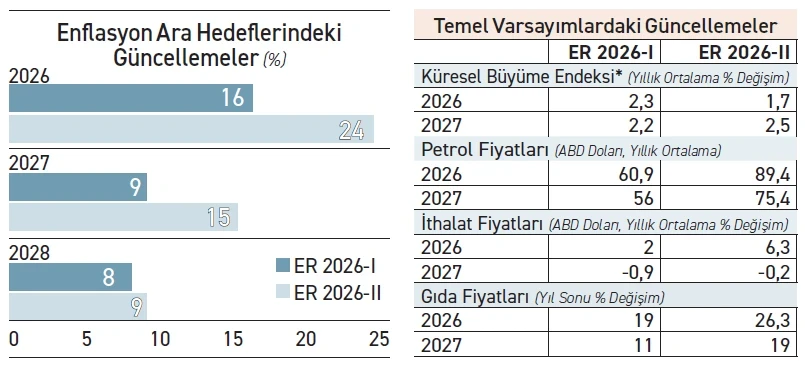

Türkiye Cumhuriyet Merkez Bankası (TCMB) yılın ikinci enflasyon raporunda beklenildiği gibi yüzde 16 olan ara hedefte revizyon yaptı ve tahmin aralığını kaldırdı. TCMB Başkanı Fatih Karahan, ara hedefin 2026 için 8 puan artışla yüzde 24’e, 2027 ara hedefinin 6 puan artışla yüzde 9’dan yüzde 15’e, 2028 ara hedefinin ise 1 puan artışla yüzde 8’den yüzde 9’a çıkarıldığını açıkladı. Uzmanlar 8 puanlık radikal bir revizyon olsa da yılsonu için yüzde 24 ara hedefi iyimser buldu, Başkan Karahan’ın enflasyonda tahmin aralığı iletişimine ara verdiklerini açıklayıp yılsonu için yüzde 26 tek tahmin vermesini ise pozitif yorumladı.

Karahan toplantıda enflasyona yukarı yönlü risklerin daha fazla olduğunu sık sık yinelerken; savaşın süresi, etkisi ve direncinin negatif etkisi ile yine savaşın ekonomik aktiviteye yapacağı etkinin yaratacağı yavaşlamanın henüz tek bir yöne gitmediğini vurguladı. Karahan, ilki 11 Haziran’da açıklanacak olan politika faizi kararı konusunda ise tüm seçeneklerin masada olduğunu söyledi; ancak uzmanlar bunun politika faizi artışı ya da pas geçme olabileceğini belirtti. Karahan sunumunda uzun süre sıkılığın süreceğine de işaret etti.

Daha uzun süre sıkı kaldığı görünüm

TCMB Başkanı Karahan sunumunda ara hedef iletişimine geçtikleri Ağustos 2025’te olağanüstü şartlar olmadıkça ara hedefi değiştirmeyeceklerini söylediklerini hatırlatarak savaşın getirdiği olağanüstü koşullar nedeniyle değişim yaptıklarını belirtti. Tahminlerini oluştururken para politikası duruşunun önceki rapor dönemine göre daha uzun süre daha sıkı kaldığı bir görünüm esas aldıklarını söyleyen Karahan, ekonomi politikalarındaki eşgüdümün de devam edeceği varsayımını tahminlere yansıttıklarını kaydetti. Karahan yapılan güncellemenin sebeplerini şöyle anlattı:

- Küresel büyüme görünümüne ilişkin beklentiler jeopolitik gelişmelerin etkisiyle zayıfladı, bu nedenle, 2026 yılı için dış talep varsayımları aşağı yönde güncellendi.

- Jeopolitik gerilimin sonucu petrol fiyatlarında kuvvetli artışlar gözlendi. Belirsizlik devam etmekle birlikte petrol fiyatlarının yıl içinde kademeli olarak azalacağı varsayıldı.

- İthalat fiyatlarına ilişkin varsayımlar da belirgin şekilde yukarı yönlü güncellendi.

- Gıda fiyatları varsayımları yükseldi.

Tahmin aralığı iletişimine ara verildi

Karahan, savaş ve yüksek belirsizlik ortamının ara hedeflerdeki güncellemelerin yanı sıra “tahmin belirsizliğinin iletişimine dair yeniden gözden geçirmeleri de beraberinde getirdiğini” vurgulayarak belirsizliklerin tahmin aralıklarının mevcut ve gelecek belirsizlikleri ölçme yeterliliğine dair tartışmalara yol açtığını dile getirdi. Bu nedenle birçok merkez bankasının da iletişiminde tahmin aralığı yaklaşımına ara verdiğini söyleyen Karahan, şu ifadeleri kullandı:

“İçinden geçtiğimiz yüksek belirsizlik ortamında ‘tahmin aralığı iletişimine’ ara vermenin yerinde bir yaklaşım olduğunu değerlendiriyoruz. Dolayısıyla bu rapor döneminde bir iletişim revizyonu eşliğinde, baz senaryo altında nokta tahminlerimizi ve kurul tarafından öne çıktığı değerlendirilen risk unsurlarını paylaşıyoruz. Enflasyonun 2026 yılsonunda yüzde 26, 2027 yılsonunda ise yüzde 15 olarak gerçekleşeceğini tahmin ediyoruz. Enflasyonun 2028 yılsonunda yüzde 9’a geriledikten sonra orta vadede enflasyon hedefi olan yüzde 5 seviyesinde istikrar kazanacağını öngörüyoruz.”

Yukarı yönlü riskler daha fazla

Karahan, sunumunda ve soru cevap bölümünde enflasyona ilişkin yukarı yönlü risklerin daha fazla olduğunu belirterek petrol, doğalgaz ve gıda fiyatlarında yukarı yönlü risklerin aşağı yönlü risklere göre daha yüksek olduğunu belirtti. Ayrıca arz yönlü şokların sıklığı ve enflasyon ataletinin de yukarı yönlü risk oluşturduğunu söyleyen Karahan, tedarik zinciri kaynaklı şokların da üretim süreçlerini olumsuz etkilemesi nedeniyle yukarı yönlü risk olduğunu dile getirdi. Karahan; ancak savaşın gidişatının daha ılımlı olması durumunda petrol fiyatlarının temel varsayımlardan düşük kalarak enflasyon üzerinde aşağı yönlü etki yapabileceğini, işlenmemiş gıda grubunda arz yönlü gelişmelerin de kısa vadeli enflasyon görünümü üzerinde her iki yönde de etkili olabileceğini söyledi.

Üst bandın daha genişlemesi doğru değil

Soru cevap bölümünde ise en dikkat çeken açıklama Başkan Karahan’ın asimetrik faiz koridoru uygulamasını risklerin yukarı yönlü olduğu ortamda devam etmesini doğru bulduklarını söylemesi ve üst bantın geniş olmasının esneklik sağladığını vurgulaması oldu. Devamında Karahan fonlama faizini yüzde 40’e çektiklerini hatırlatarak önümüzdeki dönemde iki temel belirsizliğin savaşın gidişatına yönelik ile beklentilerin enflasyon görünümünü yukarı çekme potansiyeli olduğunu dile getirdi.

Karahan, ekonomik soğumanın net etkilerinin hangi yöne evrileceğinin önemli olduğuna dikkat çekerek belirsizlik biraz daha azalana kadar mevcut duruşun korunacağını kaydetti. Karahan, doğru para politikası kurgusu altında enflasyon görünümündeki bozulmanın sınırlanacağını daha sonra da iyileşeceğini değerlendirdiklerini belirterek, “Bundan sonraki kararımızda tüm seçenekler masada o dönemki enflasyon görünümüne, veri akışına ve haber akışına bakarak karar vereceğiz.” dedi. Karahan ayrıca, üst bant kullanımının risk ortamında yapıldığını ve çok uzun süre kullanımının iletişim ve para politikası açısından doğru olmadığını söyleyerek üst bandın daha genişlemesini doğru bulmadıklarını, asimetrik banttın devamını sağlıklı değerlendirdiklerini ve değişiklik öngörmediklerini vurguladı.

Kredi kısıtlarında bir değişiklik öngörülmüyor

Başkan Karahan, ticari kredilerde, selektif kredilerde ve makro ihtiyati tedbirlerde ufak ayarlamalar yapılıp yapılmayacağı sorusunu yüksek enflasyonun maliyeti çerçevesinde yanıtladı. Dezenflasyonun maliyetinin dönem dönem konuşulduğunu ama enflasyonun kendisinin de çok yüksek bir maliyeti olduğunu kaydeden Karahan, bunun Türkiye açısından en temel ve en öncelikli konulardan biri olduğunu bildirdi. Karahan, yüksek enflasyonun gelir dağılımında bozulmaya sebep olduğunu, ekonomideki kaynakların verimli şekilde dağılmasına engel olduğunu ve bu vesileyle ekonominin potansiyel büyümesini aşağı yönde etkilediğini belirtti. Yüksek enflasyon ortamında birikimlerin yastık altında kaldığını ve yüksek dolarizasyon gördüklerini anlatan Karahan, bunun da ülkeyi dış şoklara karşı daha kırılgan hale getirdiğini söyledi.

Petrolde 10 dolarlık artışın etkisi 3-4 milyar dolar

Başkan Karahan bir soru üzerine cari dengenin 2025 yılsonunda 30 milyar dolar açık verdiğini ve bunun milli gelire oranının yüzde 1,9 olduğunu belirterek şunları söyledi: “2026 yılı başında özellikle dış ticaret dengesi kaynaklı bozulma gördük. İlk iki ayda savaş öncesi enerji fiyatları kaynaklı buraya ilave yük gelecek. Petrolde 10 dolarlık artışın cari dengede 3-4 milyar dolar arası etkide bulunacağını değerlendiriyoruz. Enerji dengesi bozulurken dış ticaret dengesi düzelebilir. Buna rağmen iyi noktadan başladığımız için 2026 yılında cari açığın milli gelire oranının tarihsel ortalamaların altında kalacağını öngörüyoruz.”

Uzmanlar enflasyon raporu toplantısını nasıl yorumladı?

Bilkent Üniversitesi Öğretim Üyesi Prof. Dr. Hakan Kara: Enflasyon raporunda hedef ve tahminlerde sekiz puanlık revizyon yapıldı. Hedeflerin daha gerçekçi yere çekilmesi önemli olsa da yeni hedeflerin de tutma olasılığı oldukça düşük görünüyor. Hedef değişikliği bir parasal sıkılaşma ile birlikte gelseydi daha etkili olurdu. Merkez Bankasının basın toplantısında somut sıkılaştırıcı sinyal vermemesi enflasyon beklentilerinin daha da yukarı gitmesine neden olacaktır. Ayrıca cari işlemler açığı da biraz hafife alındı. Bütün bu kısıtlar altında savaş kısa sürede bitmezse merkez bankasının işi giderek zorlaşabilir.

TCMB’ninki ‘askıda para politikası’

Ekonomist Uğur Gürses: Merkez Bankası’nın kafası karışık. Bize bu yılın ilk enflasyon raporu toplantısında piyasanın sürekli yakın dönem gelişmelerin devam edeceği biçiminde algıladığını ve sislerin içinde kaybolduğunu söylemişti. İkinci enflasyon raporu toplantısında Merkez Bankası da ‘gelişmelere bakıp ben de siste kayboldum’ demiş oldu. Merkez Bankası bıçak sırtı bir noktada, politika faizini artırma konusunda sinyal vermedi, şimdilik gelişmelere bakacağız gibi bir ton ortaya koydu. Körfez savaşının belirsizliği ve etkileri anlaşılabilir ama Türkiye’deki ana enflasyon eğilimi yüzde 37-40’lık faizle devam edilerek hedefe yaklaştıracak mı? Dolayısıyla TCMB’nin bu tavrını ‘askıda para politikası’ olarak tanımlıyorum.

Hedef ve tahmin hala oldukça iyimser

QNB Türkiye Baş Ekonomisti Erkin Işık: Enflasyon hedef ve tahminleri, yapılan belirgin revizyona rağmen bu yıl için hâlâ oldukça iyimser görünüyor. Tahmin belirsizlik aralığı uygulamasına son verilmesi ise daha net bir iletişim açısından olumlu olmuş. Bununla birlikte, en kritik unsur belirlenen enflasyon patikasıyla uyumlu ve tutarlı bir para politikası çerçevesinin oluşturulmasıdır. Bundan sonraki süreçte, para politikasının orta vadeli enflasyon hedef patikasına dönüşü sağlayacak ölçüde sıkı olup olmadığı yakından takip edilecektir. Faizlerin uzun süre mevcut seviyelerde tutulacağına yönelik güçlü bir sözlü yönlendirme yapılması olumlu olabilirdi. Mevcut haliyle ise açıklamaların beklentiler üzerinde belirgin bir etkisi olmasını beklemiyorum.

Yazıyı beğendiysen, patronumuz olur musun?

Evet, çok ciddi bir teklif bu. Patronumuz yok. Sahibimiz kar amacı gütmeyen bir dernek. Bizi okuyorsan, memnunsan ve devam etmesini istiyorsan, artık boş olan patron koltuğuna geçmen lazım.

Serbestiyet; Türkiye'nin gri alanı. Siyah ve beyazlar içinde bu gri alanı korumalıyız. Herkese bir gün gri alanlar lazım olur.