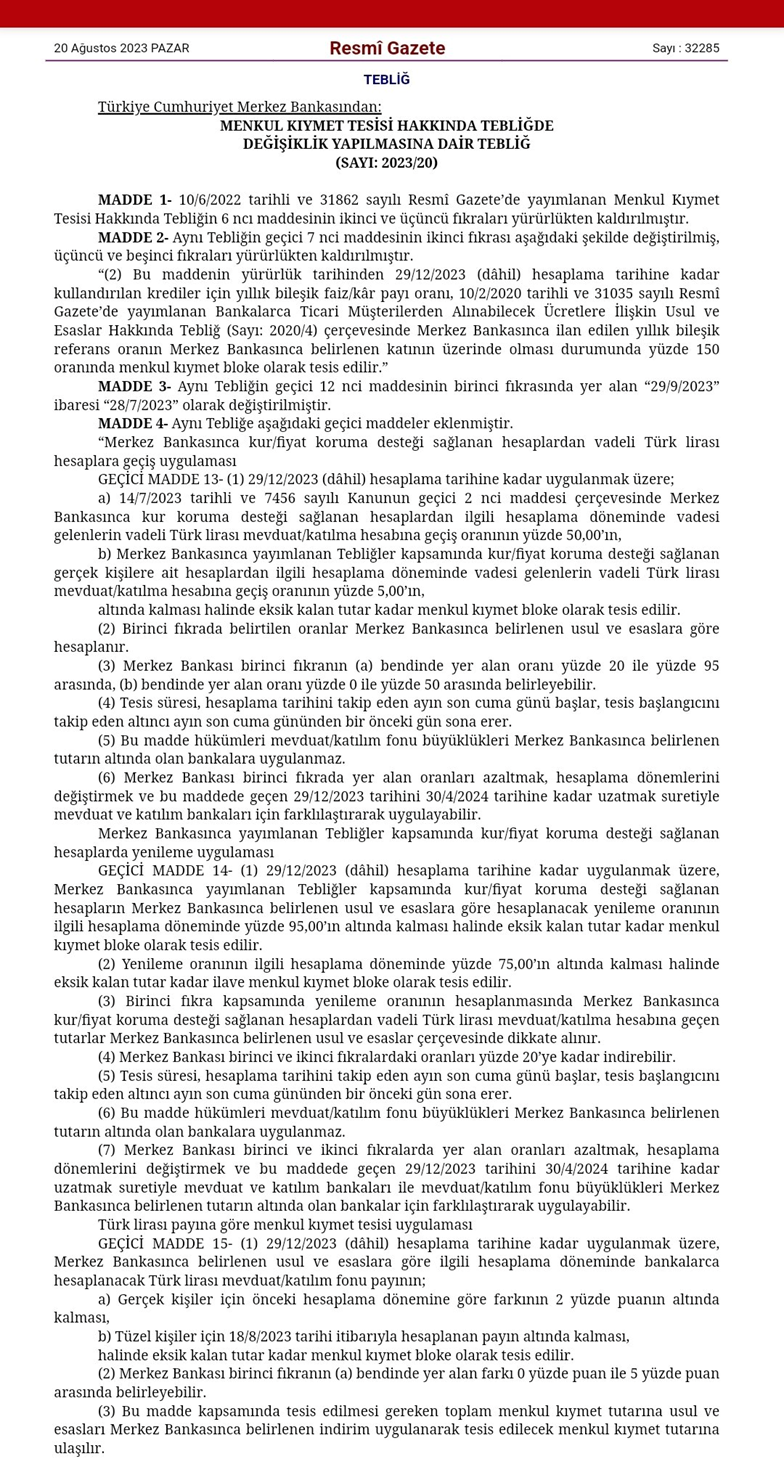

Merkez Bankası’nın gece yarısı yayınladığı düzenlemeye göre vadesi gelen kur korumalı mevduat hesaplarını standart TL mevduata dönüştürme hedefi getirildi. Bu konudaki kriterleri tutturamayan bankalar ek menkul kıymet tesisine mecbur olacak. TCMB aynı zamanda döviz ve kıymetli maden mevduatına uygulanan zorunlu karşılık oranlarını artırdı.

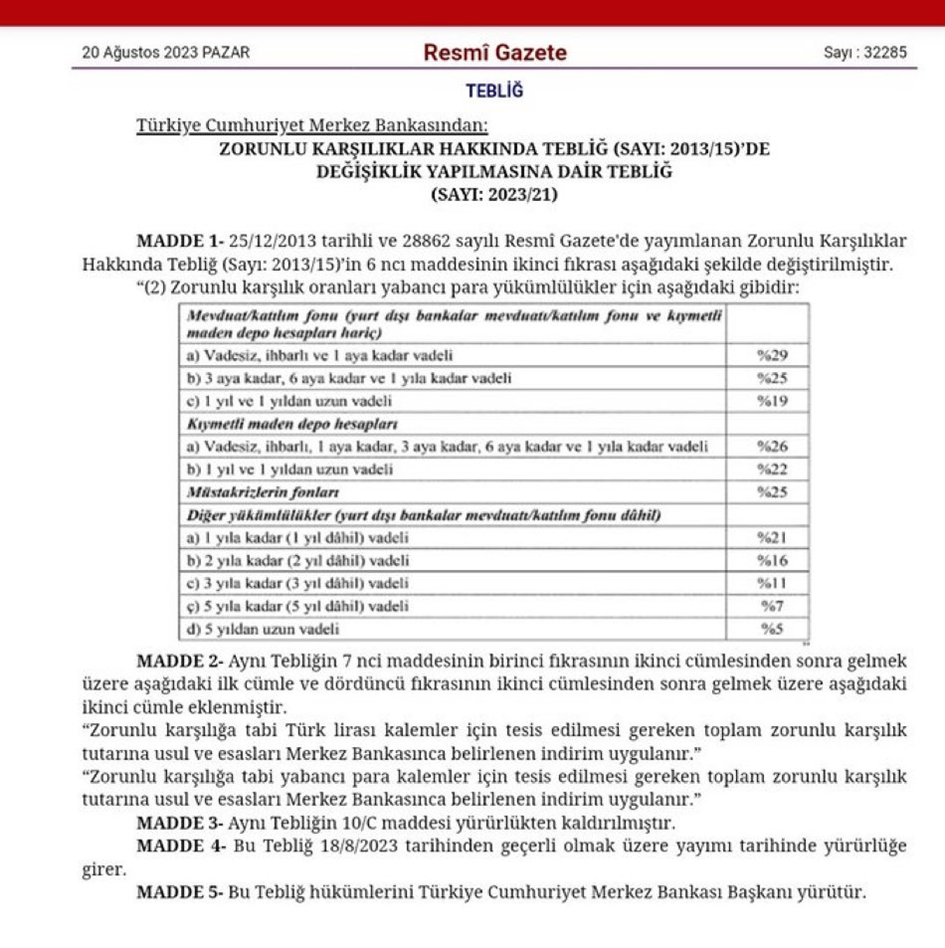

Değişiklikle vadesiz, ihbarlı ve 1 aya kadar vadeli döviz hesapları için zorunlu karşılık oranı yüzde 29 oldu.

3 ay, 6 ay ve 1 yıla kadar vadeli döviz hesabı zorunlu karşılık oranı yüzde 25 oldu.

1 yıl ve daha uzun vadeli döviz hesabı zorunlu karşılık oranı ise yüzde 19 oldu.

Merkez Bankası, bankaların menkul kıymet tesisi uygulamasında da değişiklik yaptı. Değişikliğe göre, vadesi gelen kur korumalı mevduat hesaplarını standart TL mevduata dönüştürme hedefi getirildi. Bu konudaki kriterleri tutturamayan bankalar ek menkul kıymet tesisine mecbur olacak.

Merkez Bankası, eski başkekonomisti Ali Hakan Kara, değişiklik için “TCMB bankalara diyor ki TL’den KKM’ye geçmiş mudileri tekrar TL mevduata geçmeye ikna edin. Bir taşla iki kuş vuruyor, KKM’yi eritirken mevduat faizinin de artmasını sağlayacak. Tabii bu karmaşık işlere girmeden resmi faiz de artırılabilirdi, ama belli ki oradaki ısrar sürüyor” dedi.

Paraanaliz sitesindeki analiz ise şöyle:

“Bankaların KKM vadesi gelen mevduatı TL mevduata çevirmekte müşterileri ikna edebilmeleri için TL mevduattan reel faiz kazanacaklarını görmeleri gerekiyor. TCMB’ye politika faizini artırması için bir sınır konduğu izlenimi hâkim. Şu durumda alınan son kararlarla mevduat faizlerinin TCMB politika faizinin çok üzerinde artması gerekli. TL mevduat faizi sene sonu %70 üzeri ve 2024 sonu kabaca %45 TÜFE enflasyonuna uyumlu şekilde yükselmeyecekse, o zaman KKM sahibinin TL mevduata geçmeye ikna olması kolay değil. Ya KKM’de kalmayı seçmesi ya da gerçek dövize yönelmesi beklenebilir. Bu da döviz talebini artırarak TL’de değer kaybını hızlandırır.”

Rota: “Bugün yayınlanan tebliği KKM ve ölçüsüz negatif reel faizin verdiği zarardan kademeli dönüş niyeti beyanı olarak okumak gerekir”

Gelecek Partisi Ekonomi Politikaları Başkanı Kerim Rota, twitter hesabından yaptığı paylaşım ile Merkez Bankası’nın tebliğini değerlendirdi.

Rota şu ifadeleri kullandı:

“1.5 yıl boyunca tasarrufları başka ülkenin paralarına endeskleyen bir ürünü gözümüzün içine baka baka “Liralaşma” diye satmaya çalıştılar. Bu kanaldan TCMB’ye gelen dövizden çok daha fazlasını seçim uğruna geri sattılar. Buna yatırım yapan bireyler ve şirketlere vergi muafiyeti sağladılar. KKM’ye Hazine ve TCMB’den şimdiye dek tahminen 700 Milyar TL üzerinde nakit aktarım yaptılar. Bunun yardımıyla ömrü uzatılan ölçüsüz negatif reel faiz nedeniyle dünyanın en yüksek 5.enflasyonuna maruz kaldık. Enflasyonun çok altında faizlerle verilen kredilere ulaşabilenlere vahşi bir servet aktarımı yapıldı. Yine bu nedenle son dönemde dünyada konut ve kira fiyatları reel olarak en çok artan ülke haline geldik. Muhtemelen gelir ve servet dağılımı en çok bozulan ülkelerden biri olduk. Bugün yayınlanan tebliği KKM ve ölçüsüz negatif reel faizin verdiği zarardan kademeli dönüş niyeti beyanı olarak okumak gerekir. KKM ve negatif reel faizden dönüş niyeti doğru olsa da bunu gerçekleştirmek kolay olmayacak. Tasarruf sahibi ve yatırımcının paramıza karşı öyle bir güven kaybı oluştu ki, bunun sadece iki ürün arasındaki faiz farkı ile geri kazanılması kolay değil. Öncelikle Haziran ayında sözü verilen şeffaflık ve öngörülebilirlik sözlerinin arkasında durmak gerekir.”

Yazıyı beğendiysen, patronumuz olur musun?

Evet, çok ciddi bir teklif bu. Patronumuz yok. Sahibimiz kar amacı gütmeyen bir dernek. Bizi okuyorsan, memnunsan ve devam etmesini istiyorsan, artık boş olan patron koltuğuna geçmen lazım.

Serbestiyet; Türkiye'nin gri alanı. Siyah ve beyazlar içinde bu gri alanı korumalıyız. Herkese bir gün gri alanlar lazım olur.