Konut fiyatları ve kiralar neden hızlı artıyor ve gelecek birkaç yılda bizi neler bekliyor? Fiyat artışlarının en büyük açıklaması arz talep dengesi: Arz arttığında fiyatlar düşüyor, arz azaldığında ise fiyatlar artıyor. Konut piyasasında arz durumu için iki temel göstergeye bakabiliriz:

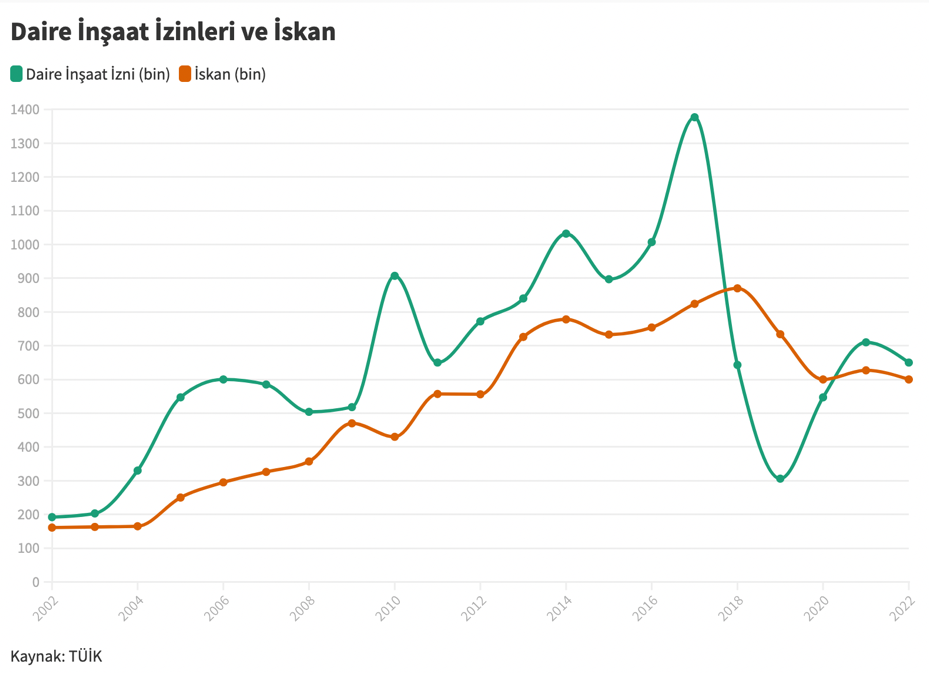

Bunların ilki yapı ruhsatı izin sayıları[1] . Yapı ruhsatı bir taşınmazın inşasının uygunluğunu ifade ediyor ve alınması zorunlu olan bir lisans belgesi. Ruhsat verilirken yapılacak inşaata dair her türlü sahiplik, proje ve inşaat bilgisi değerlendiriliyor. Bu ruhsatlar ilgili belediye tarafından inşaat başlamadan veriliyor. Verilen her yapı ruhsatı kullanılmayabilir ya da yanlış kullanılmış olabilir. Bu sebeple ruhsat ve iskan sayıları bire bir aynı olmaz, iskan sayıları her durumda daha düşük kalır.

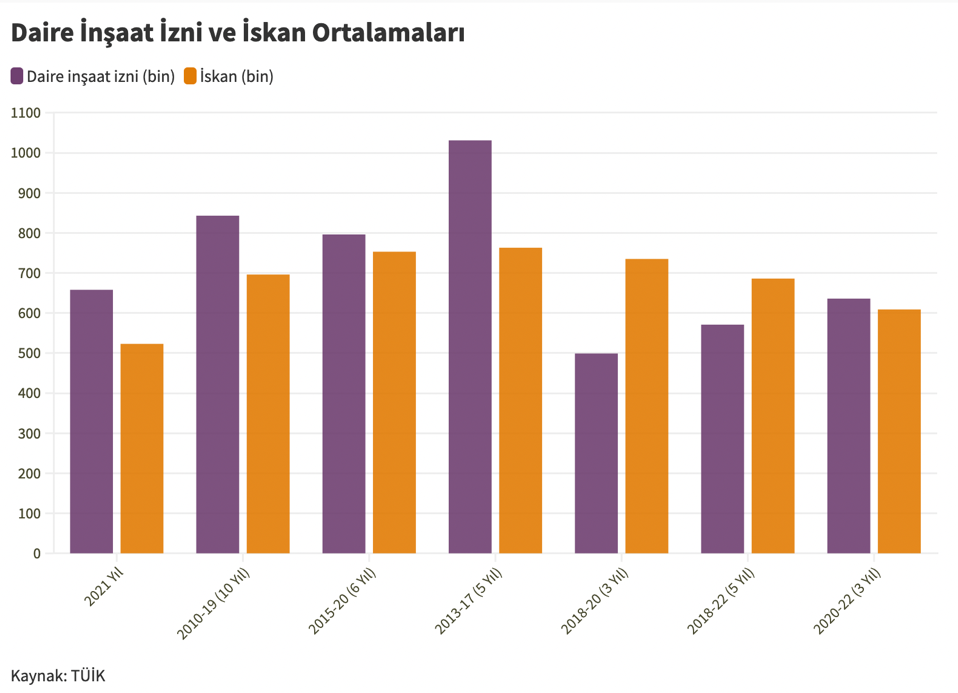

2017’de 1,4 milyona çıkan daire inşaat ruhsatı rakamları 2018’de 643 bin, 2019’da 306 bin ve 2020’de 547 bin oldu. Üç yılın ortalaması 499 bin olurken 2008-2017 on yıllık dönemin ortalaması 850 bindi. Yapı ruhsatı izin sayısının rekor yılı olan 2017’ye göre son üç yılda kabaca üçte ikilik bir düşüş söz konusu. Sonuç olarak 2021’de 700 bin inşaat başladı. 2022’de de aynı miktar bekleniyor. Son 5 yılın ortalaması 580 bin civarında. Yani inşaat başlangıçları 2008-2017 ortalamasının %32 altında kaldı.

İkinci olarak iskân (bina kullanım izni) rakamlarını inceleyebiliriz. Yapı ruhsatı alınarak, imar mevzuatına, yapı ruhsatı ve eki mimari projeye uygun bir şekilde inşası tamamlanmış yapıların kullanımına izin verilmesi anlamında düzenlenen bir belge. Bu izinler bizim için önemli çünkü fiilen kullanıma hazır konut sayısını buradan görmek mümkün.

[2] 2018’de 870 bin, 2019’de 734 bin ve 2020’de 600 bin bina kullanım izni verildiğini görüyoruz. 2009-2018 ortalaması 670 bin, 2014-2018 ortalaması 792 bin ki bu, 2020’de % 25 daha düşük bir iskan sayısı anlamına geliyor. 2-3 yıl süren inşaat süreçlerinden dolayı iskân sayıları, yapı ruhsatı izin sayılarına göre gecikmeli geliyor. 2021 teslimat rakamı 627 bin olarak açıklandı. 2022’de ise 600 bin olması tahmin ediliyor. Bu durumda son üç yılın ortalaması 609 bin olurken bir önceki üç yılın ortalaması 809 bin. Yani yine % 25’lik bir düşüş söz konusu.

Hem inşaat izin sayıları hem de iskân (bina kullanım izni) sayıları arzın % 30-35 ile % 25-27 oranlarında düştüğünü gösteriyor. Diğer değişkenler sabit alınırsa fiyat ve kira artışlarının normal ve beklenen bir sonuç olduğunu söyleyebiliriz. Bu arada 2022’nin 2. çeyrek verileri de açıklandı: İzinler geçen yıl aynı çeyrekte 155 bin iken bu sene 133 bine düştü. Ruhsatlar ise 121 binden 148 bine çıktı (Tablo 1).

Arz neden azalıyor? Önce olağan şüpheliye, maliyet tarafına bakalım. Maliyet artışlarını TÜİK bina inşaatı maliyeti endeksi ile takip ediyoruz. Endeks 2005 yılında 100 olarak başlıyor[3] , 2022 Haziran sonuna kadar ise yaklaşık 9 kat artıyor. Bu zaman zarfında TÜİK, Tüfenin 7,5 kat, Üfenin ise 12,5 kat arttığını açıkladı. Hem uzun hem de kısa vadede inşaat maliyeti normal enflasyonun (Tüfe) üzerinde kalırken Üfenin oldukça altında kaldı. Bu karşılaştırma için Üfe-Tüfe ortalamasını almak daha doğru olabilir. İnşaat maliyetlerinin % 60-65’e yakınını sanayi malları oluştururken % 30-35’inin ise işçilik ve hizmet kalemlerinden geldiğini düşünürsek bu sonuçlar şaşırtıcı değil. Sanayi mal maliyetlerinin Üfe’ye, işçilik ve hizmet maliyetlerinin ise Tüfe’ye yaklaşması reel dünya ile uyumlu. Maliyet tarafı da konut ve kiraların artışına kuvvetli işaret.

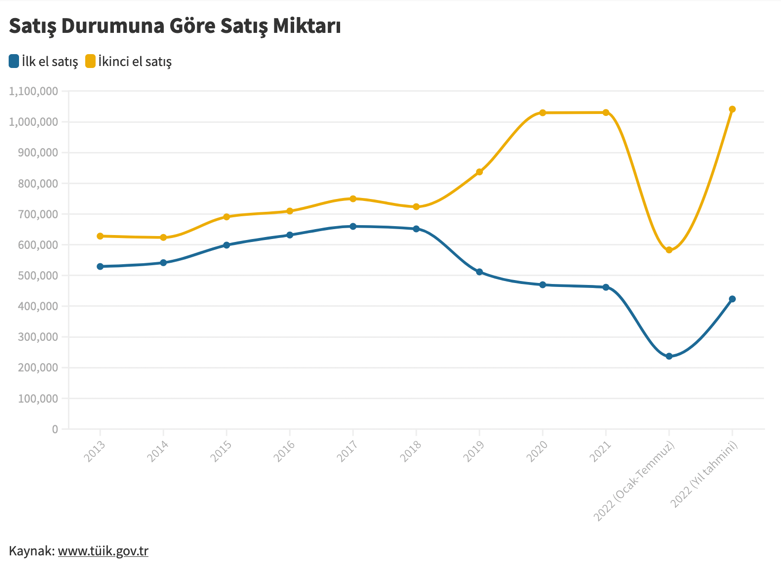

Peki arzdaki düşüşü başka nereden takip edebiliriz? Burada ilk el ve ikinci el satış rakamları bize yardımcı olacak: 2017 yılında 660 bin ve 2018 yılında 652 bin olan ilk el satışlar, 2020’de 470 bin ve 2021’de 462 bin olarak gerçekleşti (Tablo 2.1). İki yıllık dönemler arasındaki yaklaşık %30’luk bir düşüş görüldü. İlk el satışların toplam satışlara oranı 2016-18 döneminde %50’ye yaklaşmışken (%47) satışlar 2021 yılında %29’a düştü. Toplam satışlar 1,4-1,5 milyon civarında olduğu için medyada ilk el ve ikinci el satışlar ayrımı fazla dikkat çekmiyor. O nedenle “Bu kadar satış oluyorsa piyasada mal bolluğu var” gibi bir yanılsama oluşabiliyor.

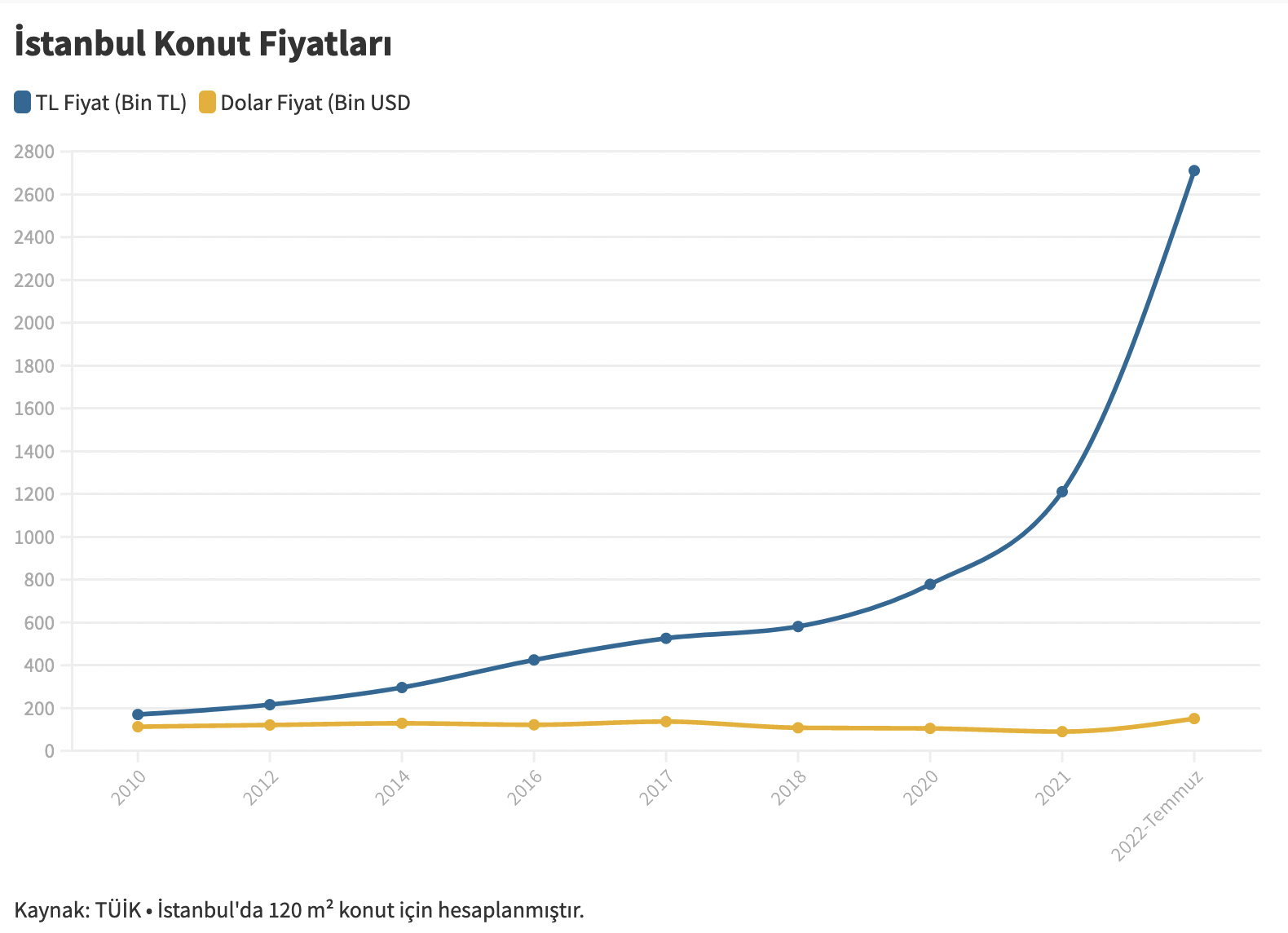

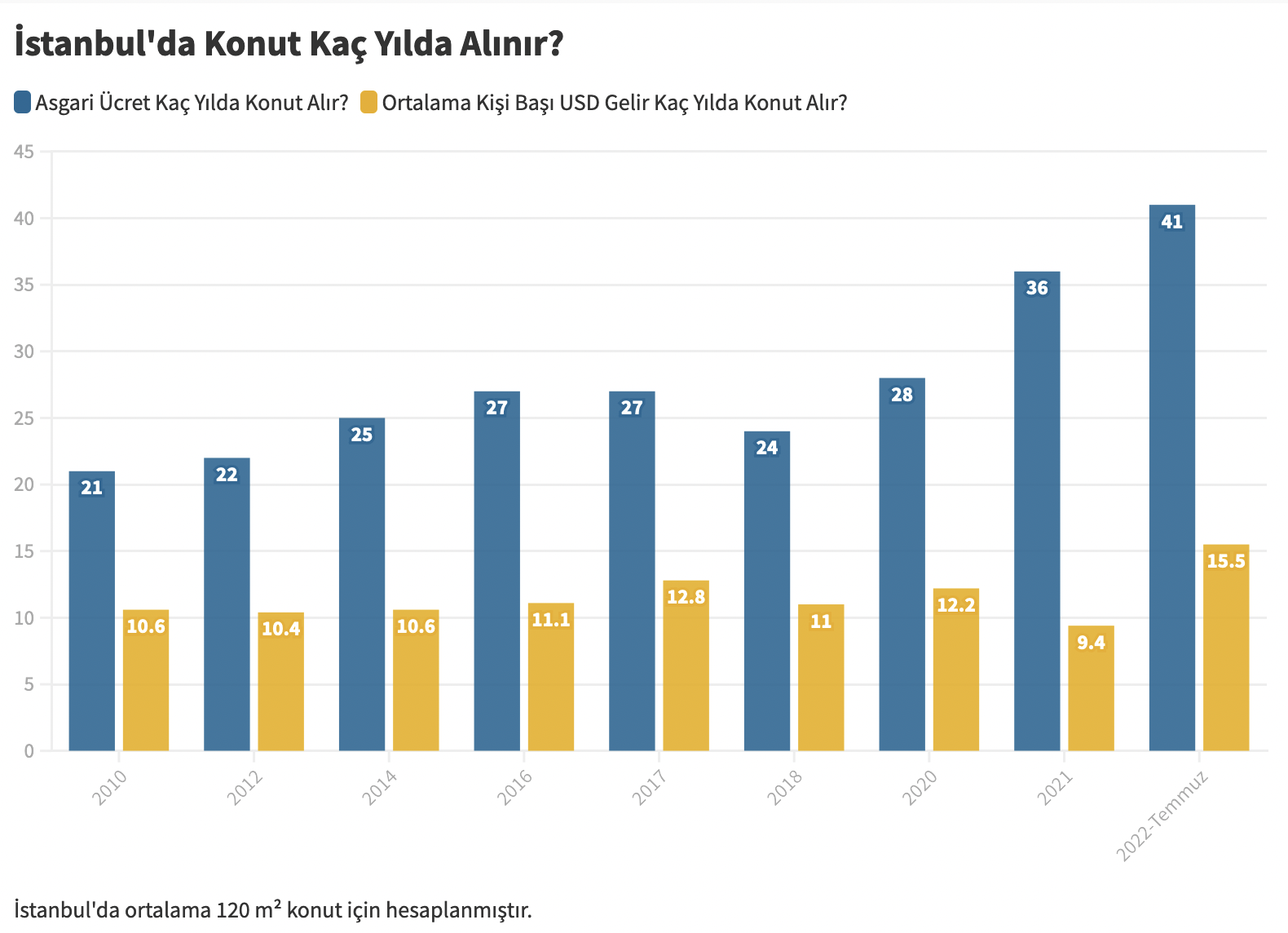

Şimdi de konut fiyatlarına bakalım… Burada Türkiye geneli yerine İstanbul’u inceleyeceğim. Halihazırda Türkiye ile İstanbul arasında fiyat artış endeksleri açısından fazla fark olmasa da konut fiyatları oldukça farklı. TCMB ortalama konut fiyatlarında Türkiye geneli ile İstanbul, Ankara ve İzmir’i ayrı ayrı veriyor. İstanbul için 2010-2022 Haziran artışı yaklaşık 13 kat oldu (TR geneli 11,5 kat civarında). Uzun vadede düşünürsekbu orangenel enflasyonun üzerinde. Ancak Üfe’ye yakın bir artış var. İstanbul için fiyatlar, 2010-2022 (Temmuz ayı) arasında 16 katına çıktı. 2010 yılında 120 m2 ortalama bir konut fiyatı 170 Bin TL iken bu sayı Temmuz 2022’de 2,7 milyon TL’yi aştı (Tablo 3.1). Dolar bazlı bakacak olursak 2010 yılında 113 bin USD olan daire fiyatları 2022’de 151 bin USD oldu. Dolar enflasyonunu dikkate alırsak dolar bazında reel artışın sıfıra yakın olduğunu söyleyebiliriz. Vatandaş dolarla maaş almıyor, hatta devlet çalışanları Tüik Tüfe ile ücret artışı alıyor. Bu dönemde Tüfe’nin altı katına bile çıkamadığını görüyoruz ki Tüfe’ye göre ücret artışı alan bir kişinin 2010 yılına göre konut edinmesinin ne kadar zor olduğu oldukça açık. Eski alım gücüne ulaşması için kümülatif olarak Tüfe’nin iki katından fazla ücret artışı alması gerekiyor. Son dönemdeki astronomik artışlar ile %200’e ulaşan yıllık İstanbul fiyatları ile vatandaşın alım yapması hepten zorlaştı.

Şimdi geleceğe yönelik birkaç tahmin yapalım…

İki varsayım yapacağım: İlkinde enflasyon, faiz, kur ve inşaat maliyetleri bugünkü gibi yüksek olsun. Bu durumda arz talebi karşılamayacak ve hem fiyatlar hem de kiralar ortalama enflasyonun bir miktar üzerinde artmaya devam edecek. Ancak bu farkın ne kadar olacağını bilemeyiz. Fiyatlar bugünkü kadar yüksek oranlarla artmaz ancak geçmiş on yılın arz, talep ve fiyat hareketlerini de dikkate aldığımızda yüksek oranlı geri çekilişler beklemek mümkün değil. Büyük bir ekonomik kriz ve büyük bir demografik hareket olmadığı sürece.

İkinci varsayım şu: enflasyon ve faizler hızlıca düşecek (% 10-12’lere), kur ve inşaat maliyetleri uçup gitmeyecek. Bu durumda önce fiyatlar radikal şekilde (%30 ve üzeri) artacak, çünkü arz kıtlığında banka kredi oranlarının aylık %1 ve altına sarkması büyük bir kredili alım furyası başlatacak. Özellikle, hala kalmışsa, düşük fiyatlı konutlar için kısa vadede bu seçeneğin yüksek bir ihtimal olduğu görüşündeyim.

Son konut kampanyası maliyet konut ve kira fiyatları konusuna ne kadar etki edecek? Bu kampanya konut derdine deva olur mu?

İlk etapta Türkiye’de konut sahipliğinin %61’den % 57’ye düştüğünü dikkate alırsak 250 bin konut yapılacak olması olumlu bir gelişme. Yukarıda da yazdığım gibi özel sektörün konut üretme kapasitesi neredeyse yarı yarıya düştü ve bugünkü yüksek enflasyon ortamında bu arzın yeterli seviyeye çıkması zor. Maliyet artışlarını da düşünürsek bu durumda yeni konutlar yapılsa dahi mevcut gelirleri ile alım yapabilecek insan sayısı sınırlı. Seçim sürecini dikkate alırsak kamunun hem sosyal devlet anlayışı hem de son dönemdeki fiyat ve kira artışları doğrultusunda bu girişimde bulunması olumlu bir gelişme. Tabii ilk tercih kurlar ve enflasyon patlatılmadan göreceli istikrar ortamında bu işi özel sektörün yapması, kamunun ise dezavantajlı ve alt gelir gruplarına destek sağlaması olmalıydı. Ancak ekonomik deneyler çok pahalıya patladığı için bugünkü “kırk satır mı kırk katır mı” pozisyonuna düşüldü.

Bu projenin avantajlarından bahsedelim. İnşaatların devlet tarafından yapılması iyi. Bu kadar büyük sayılı bir projeyi özel sektör, operasyon olarak rahat yapardı ancak bunun finansmanını bulup yönetmesi çok zor. İkinci olarak her ne kadar büyük sübvansiyonlardan bahsedilse de arsa hariç daire m2 fiyatları piyasa maliyetlerine çok yakın. Kur ve enflasyonun görece istikrarlı olduğu ve dünyada hemen hemen tüm hammadde fiyatlarının düştüğü bir senaryoda bu inşaatlar yapılabilir. Son olarak başvuru yapacak vatandaşların çoğunun özel sektörün yapacağı konutlara zaten gücü yetmiyor. Bu kişiler bu proje ile konut sahip olmaya ilk adımı atabilirler.

Peki projenin dezavantajları neler? İlk olarak projenin büyük olması sorun oluşturabilir. Ekonomik istikrarsızlık zamanı [4] ile enflasyon ortamında seçimin de yaklaşmakta olduğu bir dönemde bu projelerin finans, operasyon ve kontrol işleri çok daha zor olacak. Ancak olası hükümet değişikliği durumunda mevcut ana muhalefet liderinin de projeye destek beyanı önemli. Sosyal medyada da sıkça tartışıldığı üzere yüksek enflasyon ortamında taksitlerin her altı ayda artması ve sürenin çok uzun olması sebepleriyle işini kaybeden ya da diğer giderleri konut taksitlerinden daha hızlı artan kişiler için ciddi sorunlar ortaya çıkabilir. Peşinat verilmesi ve taksitlerin hemen başlaması, projelerin bir iki sene gecikmesi durumunda kira ve konut taksitlerini aynı anda ödeyecek kişiler için büyük bir yük oluşturabilir. Geçmişte bu projelerde sıfıra yakın risk gören biri olarak şu anda işin zamanında bitirilememesi riskinin düşük ancak birkaç yıla varacak olan daire tesliminin gecikme riskinin yüksek olduğunu düşünüyorum.

Bu projeler konut fiyat ve kiralarını düşürecek mi? Teslimlerim 2025 ve sonrasında olacağını düşündüğümüzde bu arzın kısa vadede Türkiye konut ve kira fiyatlarının düşmesine bir katkı sağlaması beklenmiyor. İkinci olarak TOKİ konut yapmaya bugün başlamadı. 20 senedir aktif olan TOKİ, halihazırda 1,2 milyona yakın konut üretip bu konutları hak sahiplerine teslim etmiş durumda. Geçmiş dönem ortalamalarına göre TOKİ’nin sektördeki payı %6 civarında hesaplanıyor. Toplam arz düşük olduğu için yeni arz, oran olarak birkaç puan daha yüksek olabilir. Yine de bu oran ve sayıların yıllık 750-800 bin ve 4-5 yılda 3,5-4 milyon adet olarak hesaplanan Türkiye konut piyasasını hem inşaat süresince hem de teslimler başladığında dikkate değer ölçüde etkilemeyeceği açık. Ancak bu proje, Türkiye genelinde konut bulunabilirliği ve konut sahipliği oranının çok düşmemesini sağlayabilir.

Sonuç olarak TR konut arzı ekonomik istikrarsızlık, yüksek devalüasyon ve kur artışı ile % 30-40’lar seviyesinde düşüş gösterdi, aynı süreçte uygulanan negatif yüksek oranlı TL faizler sebebiyle vatandaşın kendini enflasyondan koruma güdüsüyle reel piyasalarda yatırım yapma isteği arttı. Arzın düşük talebin kuvvetli olduğu bir piyasada konut fiyatları tartışmalı enflasyonun iki katından fazla arttı. Yabancıya yapılan satışlar toplam satışlar içinde % 4,5 civarında kalsa da Antalya’da % 30’a İstanbul’da da % 9-10’a ulaşması fiyatları artıran bir katalizör oldu.

Mevcut şartlarda kısa vadede konut arzını artıracak sihirli bir yol olmadığını biliyoruz. Bugün yeterli sayıda inşaat (ki öyle bir durum yok) başlasa bile dairelerin piyasaya çıkması iki üç yılı bulacağından piyasadaki satılık ve kiralık konut sıkıntısı devam edecek diyebiliriz. TOKİ tarafından açıklanan son 250 bin sosyal konut kampanyası finansman modeli ve gecikme risklerine olumlu bir adım olmakla birlikte kamunun arz içindeki % 6-7 payını düşününce derde deva olmaktan uzak bir girişim. Konut fiyatları ve türevi kiralardaki artış devam edecek ancak bu artışların son bir yıldaki kadar şiddetli olması beklenmiyor.

Yazıyı beğendiysen, patronumuz olur musun?

Evet, çok ciddi bir teklif bu. Patronumuz yok. Sahibimiz kar amacı gütmeyen bir dernek. Bizi okuyorsan, memnunsan ve devam etmesini istiyorsan, artık boş olan patron koltuğuna geçmen lazım.

Serbestiyet; Türkiye'nin gri alanı. Siyah ve beyazlar içinde bu gri alanı korumalıyız. Herkese bir gün gri alanlar lazım olur.