Türkiye’de beklenen enflasyona dair çeşitli uluslararası kuruluşların öngörüleri yayınlanmaya başladı. OECD’nin Haziran 2022 tarihli Ekonomik Görünüm Raporu’nda bu yıl sonu için %72, 2023 yıl sonu için ise %39 öngörülmekte. Bu tahmini biraz şaşırtıcı bulan tanıdıklar bununla ilgili görüş sorunca iş “bir paragraf yazar mısın”a döndü. Çok netameli bir mevzuyu okuyanı sıkmadan mümkün olduğu kadar basitleştirerek anlatayım.

Bu öngörülerin öncelikle kur-enflasyon ilişkisinde belli bir kur patikası varsayılarak ve patlama diyebileceğimiz kur hareketleri dışarıda bırakılarak yapıldığını akılda tutmak lazım. Nisan ayında yayınlanan IMF World Economic Outlook yayınında Türkiye için aynı öngörüler %52.4 ve %29.7!! İki kurumdan biri araştırma bölümlerinde liyakat bazlı istihdamı sıfırlamış demek yerine, TC verisinin en donanımlı araştırmacılar için bile hayatı ne kadar zorlaştırdığını söylemek daha doğru teşhis. Bir kur patlaması devre dışı bırakıldığı durumda dahi kurun seyrini, üretici fiyatlarındaki gelişimi, bundan TÜFE’ye olan geçişkenliği ve fiyat koyucuların kur ve enflasyon beklentilerini fiyatlara nasıl yansıtacaklarını kestirebilmek çok zor. Dolayısıyla öngörülerden nokta atış beklentisi içinde olmak yerine enflasyon dinamiklerine dair teşhis geliştirebilmek bana böyle bir ortamda daha doğru gözüküyor.

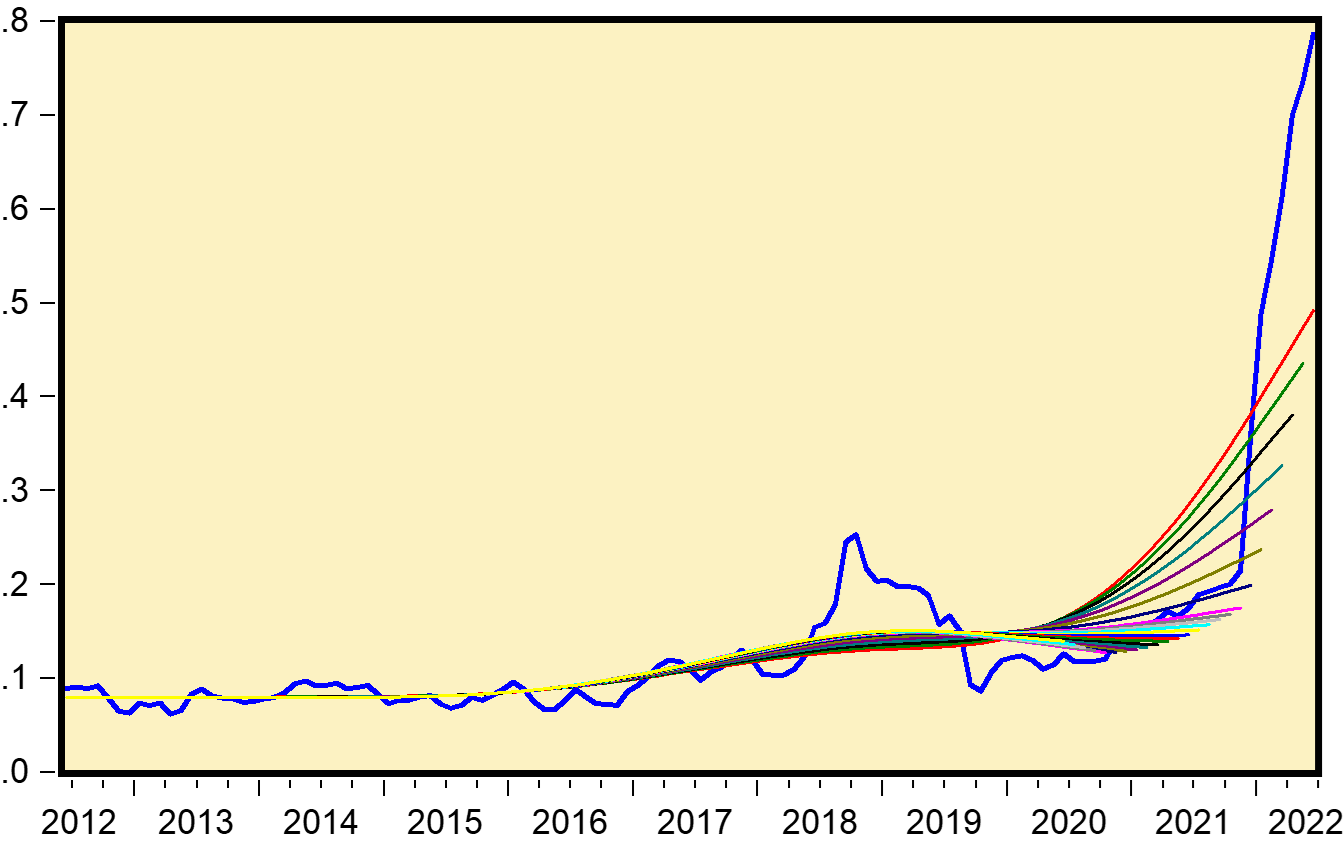

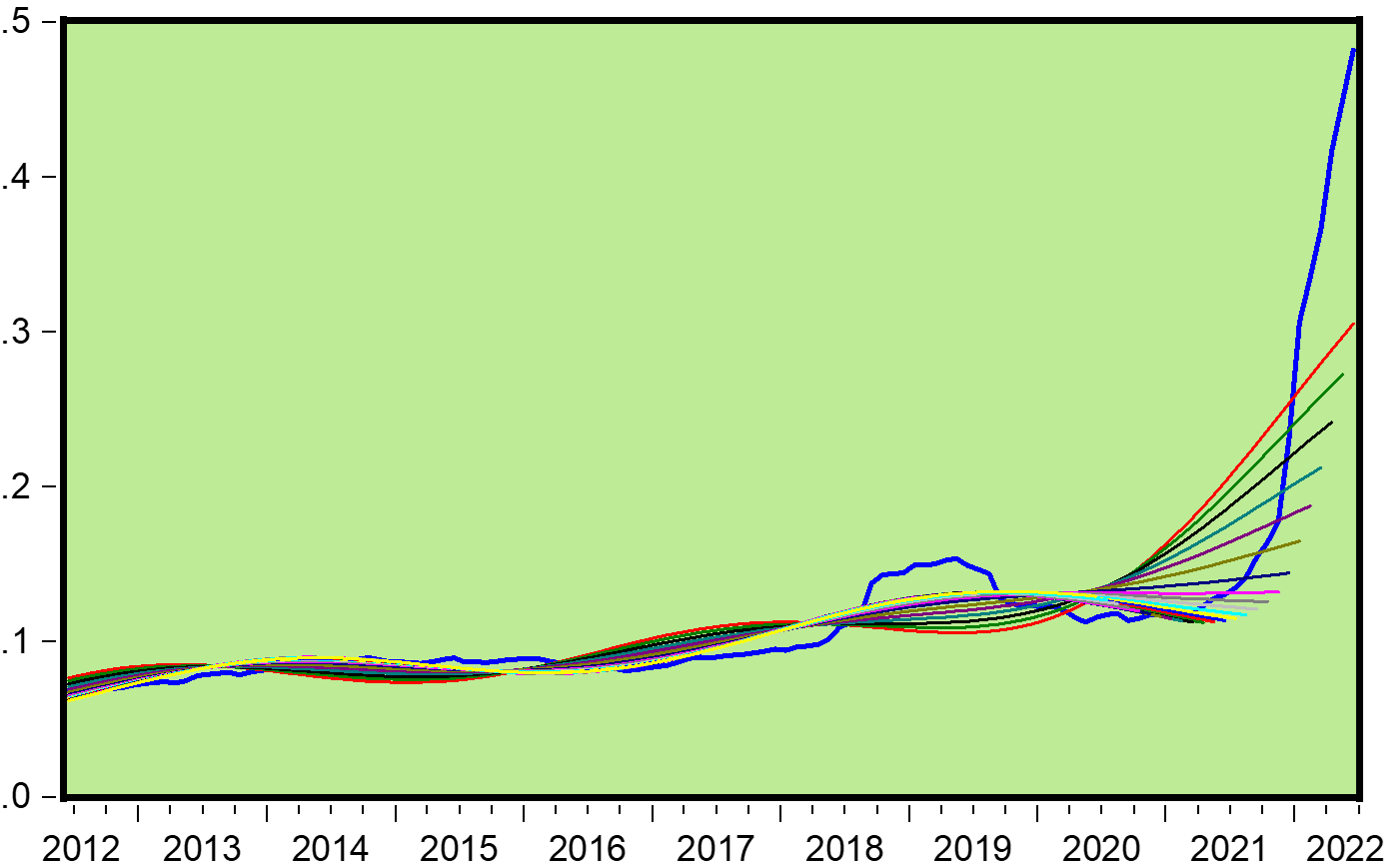

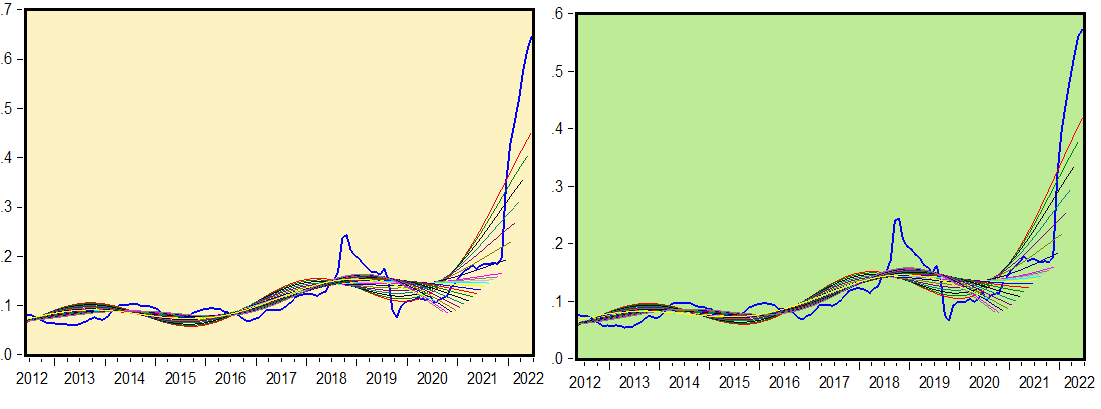

Enflasyon dinamiklerinde benim daha önce görmediğim şiddette bir bozulma yaşanıyor. Meali şu; sadece enflasyonun kendisi değil, trend formasyonu da çok bozuluyor. En dipteki grafiklerde TÜFE, Servis Enflasyonu (ticarete tâbi olmayan mallardan oluşur, dolayısıyla kur etkisi TÜFE’ye göre çok daha düşüktür, rezervasyon koyarak “çekirdek enflasyon” için “vekil değişken” diyebiliriz), ve özel endeksler B ve C endekslerinin seri ve trend grafikleri var. İstatistik gurusu olmak gerekmiyor, bozulma çok çarpıcı.

Grafiklerini koyarak okuyucuyu yormak istemediğim Varyans Ayrıştırması denen yöntem ile enflasyon dinamiğine bakınca da şöyle enteresan bir durum ortaya çıkıyor: 2003 başından 2016 sonuna kadar tamamiyle “atıl enflasyon” (inertial inflation) dinamikleri görüntüsü çizen enflasyon serisi (ki bu kur, üretici fiyatları ve arz tarafının enflasyon üzerindeki etkisinin “yok”a yakın olduğu anlamına geliyor) 2016 sonundan günümüze kur ve ÜFE’nin sürücü koltuğuna geçtiği bir görünüm sergiliyor. Atalet ise yok olmuş değil, sadece arka koltuğa geçmiş durumda.

Bu şu anlama geliyor: kuru bir şekilde istikrara kavuştursak ve ÜFE baskısını -hem baz etkisinin devre dışı kalması hem de, hadi diyelim, dış konjonktürün de yardımıyla- devre dışı bıraksak da, sırasını bekleyen atalet tekrar sürücü koltuğuna geçecek. Kritik nokta da şudur: 2016 sonuna kadar ataletin hâkim olduğu enflasyon sürecinde enflasyonun rejim düzeyi (zamanla ihdas olmuş, kırılması ya da oradan başka bir rejim düzeyine geçme ihtimali -transition probability- çok düşük olan düzeyi) ne idi, önümüzdeki iki sene içinde nerede olacak? Şu anda rejim düzeyi kestirmesi yapmak mümkün değil, çünkü enflasyon hâlâ bunu mümkün kılmayacak kadar oynak.

Bu arada kestirmeden kastım “estimation”, ama kullanınca sıkıntı oluyor, neden Türkçe konuşmuyor diye; spekülasyon deyince atar yapan kimseye rastlamadım nedense. Aslında estimation da speculation da zihniyetimize ya çok ters, ya da yanlış kullanılıyor. Estimate denen süreç değişkenler arasındaki ilişkinin gerçek doğasına hiçbir zaman vakıf olamayacağını bile bile bilimsel yöntemleri sürekli daha iyileştirerek ona yaklaşma çabasına verilen ad. Uzun bir tanım biliyorum, öyle, ama illa “bilme” takıntılı bir zihniyete ne kadar uzak olduğu da aşikâr olsa gerek. Mesele tercüme üzerinden kelime yaratmak değil, kavramı yaratan ve kullanan zihniyetin dilinde karşılığını da yaratma ihtiyacı. Keza spekülasyon; doğal olarak ve dahi mecburen alternatif içeren her karar aslında spekülasyondur. Bizim zihin dünyamızda ve günlük kullanımda “spekülatör” küfür sınırında bir kavram. Hepimizin sürekli spekülatör konumunda olduğumuzu anlasak hakikaten bir zihinsel sıçrama yaşayacağız. ‘Kestirme’den hoşlanmama sebebim de taşıdığı ‘olsa olsa’ havası; yani herkes kestirebilir biraz kasarsa tadında. Öyle olmadığını anlamak da ikinci zihinsel sıçrama olurdu😊

Dönelim enflasyona. Bu eşik/rejim/katı değer ileride oldukça yüksek bir düzey olarak karşımıza çıkacak sanırım. İstatistik konusunda tanıdığım en ehil insan bu mevzuyu konuşurken sağolsun hemen kendi “kestirme” çıktısını benimle paylaştı: 2004-2017 arası %8.4 düzeyinde. Son dönemi dışarıda bırakarak “kestirim”e giderseniz yaklaşık ikiye katlıyor ancak pek anlamı yok, çünkü son dönemi, yani dinamiği en bozuk dönemi dışarıda bırakmanın anlamı yok. Oynaklığın azalmasını bekleyip, veriyi kullanılabilir halde bulunca tekrar kestirme yoluna gideceğiz. Guesstimate’ım -bence ‘kestirme’ bu kavrama çok daha uygun- bu oranın %30 civarında bir yerlerde olacağı. Ama bekleyip görmek lazım.

Bu enflasyonu kırmak oldukça zor, çünkü klasik talep ya da maliyet kaynaklı enflasyon gibi değil. Çok ciddi kredibilite, inandırıcılık ve yetki/vekalet algısı gerektiriyor. Ve bunlar gerekli ama yeterli değil; bunu yanında tasarımı doğru yapılmış, çıpa ve çıkış koşulları iyi tanımlanmış kapsamlı bir program gerekecek. Olmayacak şey değil, daha evvel oldu, yine olur. Ama maliyetsiz çözüm temennisini bir kenara koymadan olacak şey değil elbette.

TÜFE Enflasyon Seri ve Trend Evrilimi

Servis Enflasyonu, SA, Seri ve Trend Evrilimi (“atıl enflasyon” için makul bir “vekil değişken”)

B ve C Özel Tüketim Endeksleri (işlenmemiş gıda, enerji, alkollü içecek ve tütün, altın hariç (B), ve enerji, gıda ve alkolsüz içecek, alkollü içecek ve tütün, altın hariç (C) ), Seri ve Trend Evrilimleri.

Neredeyse fotokopi gibi, ciddi bir trend bozulması, TCMB artık gösterge olarak bahsetmiyor bile.

Yazıyı beğendiysen, patronumuz olur musun?

Evet, çok ciddi bir teklif bu. Patronumuz yok. Sahibimiz kar amacı gütmeyen bir dernek. Bizi okuyorsan, memnunsan ve devam etmesini istiyorsan, artık boş olan patron koltuğuna geçmen lazım.

Serbestiyet; Türkiye'nin gri alanı. Siyah ve beyazlar içinde bu gri alanı korumalıyız. Herkese bir gün gri alanlar lazım olur.