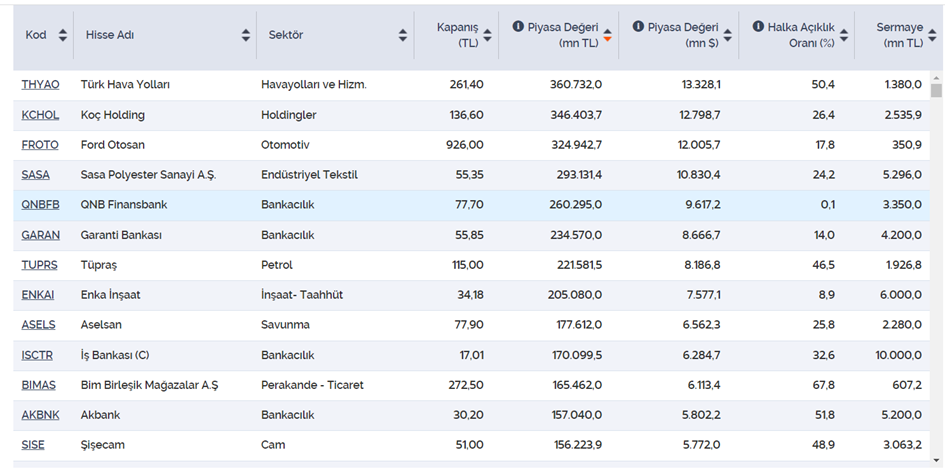

Thy, Koç Holding ve Ford Otosan şirketlerinin piyasa değeri, Sasa’yı geçti. Bunların yanında, Garanti Bankası ve Tüpraş’ın piyasa değeri de Sasa Polyester’in piyasa değerine adım adım yaklaşıyor. Ancak Sasa’nın piyasa değerinin hala 300 Milyar TL’ye yakın olduğunu yani 11 Milyar dolar civarında bir piyasa değerinin söz konusu olduğunu unutmamak gerek.

Borsaya mizahi yönden yaklaşan kesimler tarafından “Sasaniler” olarak tanımlanan ve tüm dünyanın Sasa hissesi peşinde koştuğuna inanan kitle de hala yerli yerinde duruyor.

Sasa Yılı

2022, Borsa İstanbul için adeta “Sasa Yılı”ydı. Sasa’nın hızla yükseldiği günlerde, borsa dünyası, Sasa’nın ülkenin en değerli şirketi olmayı hak ettiğini ve hak etmediğini düşünenler olarak ikiye bölünmüştü.

Sasa Polyester, çok gerilerden gelip birçok ünlü ve büyük şirketi geçerek, Türkiye’nin borsa değeri açısından en değerli şirketi haline gelmişti. Giderek farkı açıyor, en önden koşuyordu. Sasa’nın rallisine Hektaş ve Kontrolmatik gibi başka sektörlerden “büyüme hisseleri” de katılmıştı. Sasa’ya benzer bir dalga boyunda hareket eden bu hisseler de çok hızlı kazançlar sağlıyordu. Bu hisselerin de (tıpkı Sasa gibi) yükselişlerini açıklayabilecek güçte bilançoları yoktu.

Bilanço analizine, fiyat-kazanç oranına, defter değerine yani kısaca temel analize göre hisse seçen ve bundan ötürü kendini profesyonel/akılcı/bilinçli tarafta varsayan yatırımcılar, Sasa-Hektaş-Kontrolmatik üçlüsünden şaşmayan “popüler kültür ve hızlı kar odaklı (genç) kitle” kadar yüksek kazanç sağlayamıyordu. Yani 2022’de “daha az uzman olanın” daha çok kazandığı bir piyasa oluşmuştu bir bakıma. 2023’te ise bu tablo tamamen olmasa da önemli ölçüde değişti.

Farklı Yatırımcı Türleri

1)Güncel verileri, güncel ciroyu, güncel karı, güncel “değer”leri satın alan yatırımcı. Bu yatırımcı tipine değer yatırımcısı da denilebilir.

2)Geleceğe dair umut ve coşkuyu satın alan, bu yüzden “büyüme hissesi” denilen hisselere yönelen ve popüler kültürden de yoğun olarak etkilenebilen yatırımcı.

Sasa Neden Ayrıştı?

Sasa-Hektaş-Kontrolmatik gibi hisselerin, 2022 yılında, bilançolarına rağmen borsanın genelinden böylesine pozitif ayrışma nedeni, onları gelecekte çok daha yüksek ciro ve kar rakamlarına ulaştırması umulan muazzam yatırımlar mıydı? Yoksa popüler kültürün rüzgârı mıydı olanlara sebep?

Bu firmaların, orta ve uzun vadede, diyelim ki 2030 yılında, iddia edilen hedeflere ulaşıp ulaşamayacağını, örneğin Sasa’nın çok konuşulan PTA yatırımının ne sonuç vereceğini, hep birlikte göreceğiz. Belki de Sasa 2030 yılında gerçekten de Türkiye’nin en yüksek ciro yapan şirketi konumuna gelecek. Bu konuda tahmin yürütmek zor.

Güncel Vaziyet

2030’u bir kenara bırakıp, 2023’teki yani günceldeki tabloya dönersek: Sasa Polyester, Türkiye’nin ne en çok ciro yapan ne en çok kar eden ne en yüksek çalışan sayısına sahip ne en büyük dövize sahip ne en büyük ihracatı yapan ne en yüksek temettüyü ödeyen ne toplumda en çok bilinirliğe sahip olan şirketi. Hatta bu tür kategorilerin büyük kısmında ilk 10’da, ilk 20’de bile değil.

Bir hissenin, şirketin o anki faaliyetlerinden çok, geleceğe dair umutlara göre fiyatlanması, normal karşılanmalı. Hatta bir hissenin tamamen popüler kültür ve sosyal medya dinamiğiyle işlem görüp, temsil ettiği şirketin gerçek hayattaki durumunda bağımsız yol izlemesi bile günümüzde normalleşiyor. İsteyen bir hisseyi bilançosuna göre alıp satar, isteyen 10 yıl sonraya dair beklentiye göre, isteyen de Twitter’da bahsedilme sıklığına göre.

Evet, her hissenin değeri, şirketin iş ve üretimiyle paralel doğrultuda gitmeyebiliyor. Hisseler, şirketlerin reel hayattaki üretim ve ürünlerinden bağımsız davranabiliyorlar. Her hisse kendi içinde bir ürün gibi aslında. Evet, borsadaki bazı değerler bazen gerçek hayattan kopabiliyor ve bu kopuşa göre pozisyon alanlar paradoksal şekilde daha gerçekçi tercihte bulunmuş olabiliyorlar. Sasa’nın 2022 yılındaki grafiği, bunun en net örneğiydi.

Üzen Bilanço

Son 6 aylık bilançodaysa, Sasa, kar değil zarar açıkladı. Sasa, bilançosundan bağımsız hareket edebilen hisselerin lideri olsa da gelen son bilanço, Sasa hissesinin karizmasını çizdi.

Sasa Polyester, 4.’lüğe düşmüş olmakla birlikte hala Türkiye’nin birçok devasa kurumundan daha büyük piyasa değerinde. Bu yılın ilk yarısında 700.000.000 TL zarar açıklamış olan Sasa Polyester’in piyasa değeri, örneğin aynı dönemde 33,5 milyar TL kar açıklamış olan Garanti Bankası’nın hala üstünde.

Borsa ve Futbol

Borsa biraz futbola benzeyen bir alan. Nasıl futbolda bir takımın başarısını oyuncuların kapasitesinin yanında taraftar desteği de belirliyorsa, bir hissenin grafiği de şirketin bilançoya yansıyan gücünden olduğu kadar hisseyi destekleyen taraftar kitlesinden de etkilenebiliyor. Eğer bir hissenin yeterince taraftarı varsa, bilançosuyla/temel varlıklarıyla orantısız şekilde yükselmesi gayet kolay olabiliyor.

Sasa hissesinin çok yoğun, hararetli ve organize bir “taraftar kitlesi” varken, Garanti Bankası veya Koç Holding hissesinin benzer yoğunlukta veya benzer hararette bir taraftar kitlesinden söz edemiyoruz. “Taraftar”lar sayesinde, zarar etmekte olan bir şirketin piyasa değeri, son 3 veya 6 aylık dilimde rekor kar açıklamış şirketlerin piyasa değerinden daha yüksek noktalara gelebiliyor. Bu yüzden, hisse seçerken, temel ve teknik analizin yanında, taraftar ve etkileşim analizinden de yararlanmak, önemli.

Ev satın alırken evin kendisinden önce mahalle sakinlerine, apartmandaki komşuya vb. bakmak ve “ev alma komşu al” mantığıyla ev seçmek mümkün. İşte tam olarak aynı formülü borsada da uygulayarak taraftarına göre hisse seçmek mümkün.

Astor Enerji: Yoksa Yeni Sasa Mı?

Son olarak kısmen “2023’ün Sasa’sı” olarak görülebilecek Astor Enerji hissesini anmadan geçmeyelim. Son kapanış itibariyle, Astor Enerji’nin piyasa değeri (140 Milyar TL), Sabancı Holding’in piyasa değerini (125 Milyar TL) geçti. Sabancı Holding’in sadece enerji alanındaki cirosunun bile Astor Enerji’nin toplam cirosunun 10 katından yüksek olmasına rağmen, Astor Enerji Sabancı Holding’den daha yüksek piyasa değerine ulaşabilmiş durumda.

Şaşırtıcı mı? Asla. Sonuçta, borsa, hesabın da üstünde bir hesabın, kaderin de üstünde bir kaderin, enerjinin de üstünde bir enerjinin, piyasanın da üstünde bir piyasanın, temelin de üstünde bir temelin, analizin de üstünde bir analizin olduğu yer.

Yazıyı beğendiysen, patronumuz olur musun?

Evet, çok ciddi bir teklif bu. Patronumuz yok. Sahibimiz kar amacı gütmeyen bir dernek. Bizi okuyorsan, memnunsan ve devam etmesini istiyorsan, artık boş olan patron koltuğuna geçmen lazım.

Serbestiyet; Türkiye'nin gri alanı. Siyah ve beyazlar içinde bu gri alanı korumalıyız. Herkese bir gün gri alanlar lazım olur.