Geçen gün Anadolu Ajansı’nın twitter hesabından paylaşılan bir mesaj dikkatimi çekti, Anadolu Ajansı “Avrupa’nın en ucuz ülkesi”nin Türkiye olduğunu belirtiyordu: https://twitter.com/anadoluajansi/status/1274012833584492550 Mesajdaki linki tıklayarak haberi okudum; yerli-ve-milli haber ajansımız Türkiye’deki fiyatların Avrupa’ya göre çok düşük olduğunu, hattâ Türkiye’nin Avrupa’daki en ucuz ülke olduğunu gösteren bir araştırma-haber yazısını abonelerine geçmişti: https://www.aa.com.tr/tr/ekonomi/avrupanin-en-ucuz-ulkesi-turkiye/1882714#

Anadolu Ajansı’nın ilgili haberi, Türkiye İstatistik Kurumu’nun (TÜİK) Türkiye’deki gelirleri satın alma gücü paritesi açısından inceleyerek Avrupa ülkeleri ile mukayese eden raporuna istinat etmekteydi. Gerek Avrupa’daki gerekse Türkiye’deki fiyatları inceleyen TÜİK’e göre, Avrupa’da mal ve hizmet fiyatlarına ilişkin fiyat düzeyi endeksi en düşük ülke 47 ile Türkiye, en yüksek ülke ise 162 ile İsviçre olmuştu. Habere göre, Avrupa genelinde 100 EUR karşılığında satın alınabilecek mal ve hizmet sepetinin Türkiye’de 47 EUR karşılığında satın alınabilmesi mümkündü. Aynı mal ve hizmet sepetini İsviçre’de satın alabilmek için ise 162 EUR gerekmekteydi. Araştırmanın AB tam üyesi ülkelere ilâveten İsviçre ve Norveç gibi EFTA (Avrupa Serbest Ticaret Birliği) üyesi ülkeleri; bundan başka Türkiye, Makedonya, Karadağ, Sırbistan, Arnavutluk ve Bosna gibi AB üye adayı olan ülkeleri ve çok yakında Brexit’le AB’den ayrılan İngiltere’yi de kapsadığı belirtilmekteydi.

Satın alma gücü paritesi

Haberin detaylarını Türkiye’nin dış ticaret verileriyle beraber değerlendirince, Türkiye’nin uluslararası rekabet gücüne dair bazı çıkarımlar yapmak mümkün olabilir. Habere göre, meselâ Türkiye’de otomobil fiyatları Avrupa ortalamasının yukarısında, 106 seviyelerinde iken tüketici elektroniği fiyatları aşağı yukarı Avrupa ortalaması civarında, 99 seviyelerinde imiş. Buna karşılık 45 endeks değeriyle giyim ve 51 endeks değeriyle lokanta-otel fiyatlarının Avrupa ortalamasının takriben yarısı kadar olduğu tespit edilmiş. Tek başına bu tablo dahi pek de övünülecek bir durumla karşı karşıya olmadığımızı göstermeye yeterlidir.

Bu veriler öncelikle Türkiye’nin yüksek katma değerli mal üretiminde yeterince başarılı olamadığına ve/ya bunları ithal etmek zorunda olduğuna işaret etmektedir. Daha ileri teknoloji ile üretilen malların fiyatlarının Türkiye’de yüksek — hattâ Avrupa’dan da yüksek — olmasının sebebi budur. Ayrıca vergiler ve çeşitli kısıtlamalar yoluyla ithalatın engellendiğini de varsayabiliriz; herşey aynı bile olsa Türkiye’nin genel maliyet seviyesinin (kira, personel giderleri, vs) daha düşük olması sebebiyle bu malların Türkiye’de Avrupa’dakinden daha ucuz fiyatlarla satılabilmesi gerekirdi. Bir başka husus; bu veriler Türkiye’de finansman temininin zor ve maliyetli olduğuna da işaret edebilir.

Türkiye’de fiyatların Avrupa’ya göre daha düşük olduğu alanlara bakınca, yüksek katma değer içermeyen, daha ziyade emek-yoğun sektörlerin veya genel olarak hizmet sektörünün öne çıktığı görülmektedir. Bu durum da Türkiye’de insan emeğinin çok ucuz olduğuna, dolayısıyla fakirliğe işaret etmektedir. Otelcilik işinin önemli maliyet kalemlerinden birisinin gayrimenkul fiyatları olduğunu dikkate alırsak, aynı verilerden hareketle Türkiye’de gayrimenkulün çakıldığı sonucu da çıkarılabilir. Anadolu Ajansı’nın Türkiye’nin Avrupa’daki en ucuz ülke olduğuna işaret eden haberi, gerçekte Türkiye’nin fakirleştiği ve uluslararası rekabet gücünün zayıfladığı gerçeğini gözler önüne seriyor. Türkiye’de fiyatların ucuzladığı doğru, çünkü Türkiye fakirleşti ve insan emeğinin değeri iyice düştü. Bu tablo esasında tipik bir azgelişmiş ülke tablosudur; bu tür ülkelerde dış ticarete konu olan mal ve hizmetlerin fiyatı dünya fiyatlarına yakındır, dış ticarete konu olmayan (yani ihraç edilemeyen) mal ve hizmetler ise ucuzdur. Ülkenin fakirleşmesinin övünülecek bir durum olduğunu hiç zannetmiyorum. Eğer fiyatların ucuzluğu ekonomik tablonun parlak olduğuna işaret edecekse, Anadolu Ajansı muhabirleri meselâ Mozambik, Bangladeş veya Liberya gibi en ucuz ülkelerden örnekler de verebilir. İşin gerçeği, Türkiye’nin bir süredir “orta gelir tuzağı”na düşmüş, ekonomik açıdan kapana kısılmış ve fakirleşmiş bir ülke olmasıdır.

Orta gelir tuzağı nedir? Türkiye bu tuzağa düştü mü?

“Orta gelir tuzağı” bir ekonominin belirli bir gelişmişlik seviyesine ulaştıktan sonra ileri gidemeyip sıkışması, arkasından yeniden geriye düşmesi halini ifade eden bir terimdir. Alt gelir grubundaki ülkelerin yüksek katma değer üretecek sektörlerde başarılı olma şansı yok. Sermaye ve teknoloji fakiri olan bu ülkeler çoğunlukla emek-yoğun sektörlerde üretim yaparak emeğin ucuzluğu üzerinden ihracat yapabiliyor; doğal kaynaklar gibi özel bazı imkânlar yoksa, alt gelir grubundaki ülkelerin başkaca bir rekabet gücü olmuyor. Bu alanlarda başarılı olmaları ülkeleri yavaş yavaş zenginleştiriyor; zenginleşme aynı zamanda maliyetlerin de yükselmesi anlamına geliyor ve ülke geleneksel olarak başarılı olduğu sektörlerde daha fakir olan diğer ülkelere nisbetle rekabet gücünü kaybedip bu sektörlerden çıkmak zorunda kalıyor. Eğer daha yüksek katma değer üretebilecek yeni rekabet alanları ve gelir kaynakları oluşabilmişse, sorun yok; ülkenin rekabet gücünü kaybettiği emek-yoğun bazı sektörlerden çekilmesi büyük bir problem oluşturmuyor. Lâkin ülke zenginleşirken katma değerin daha yüksek olduğu, yani daha ileri teknolojili ürünlerin üretimine geçebilmeyi başaramamışsa, iki arada bir derede kalıyor; tabir caizse, Dimyat’a pirince giderken evdeki bulgurdan da oluyor.

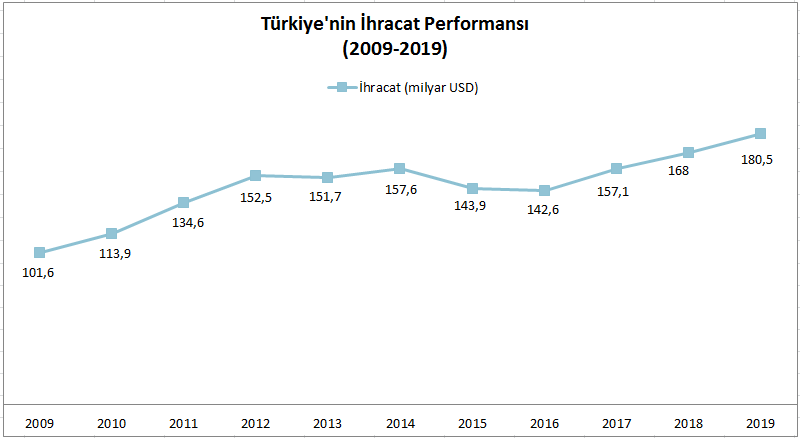

Bahsettiğim seyir değişik pek çok veriden hareketle takip edilebilir. Meselâ Türkiye’nin 2009-2019 dönemine ait ihracat performansını basit bir grafikle göstermeye çalıştım. Bu grafik üzerinden de izlenebileceği üzere, Türkiye’nin ihracatının 2012’de yaklaşık 150 milyar dolar seviyelerinde takılıp kalmış ve ufak tefek oynamalarla 2017 senesine kadar yerinde saymış olduğu anlaşılıyor

Türkiye ekonomisi neden yerinde sayıyor? Niçin fakirleşiyoruz?

Türkiye’nin ihracatının takılıp kaldığı (ve bana göre orta gelir tuzağına girmeye başladığı) 2012 ve sonrasındaki ekonomik gidişatı karakterize edecek birkaç önemli faktör olduğu kanaatindeyim,

(1) Dev ölçekli altyapı yatırımlarının; kamunun yürüttüğü büyük ve pahalı yol, köprü, tünel, geçit, havalimanı inşaatlarına ilâveten özel sektörün inşaat faaliyetlerinin, ekonomideki kaynakların çoğunu yutması ve bu durumun sonucu olarak, ihracata yönelik imalât sanayiinin büyümek için ihtiyaç duyduğu finansal kaynaklardan mahrum kalması.

(2) Siyasi iktidarın kademeli şekilde otoriterleşmesi; Türkiye’deki kurumsal kapasitenin zayıflaması ve önemli kararların dar bir kadro tarafından alınmaya başlaması; uluslararası bazı gelişmelerin de etkisiyle Türkiye’de siyasi ve ekonomik öngörülebilirliğin gittikçe zayıflaması.

(3) Büyük sanayi yatırımları ve faktör verimliliği yatırımları uzun vâdeli bir perspektif gerektirirken, gerek finansal şartların, gerekse siyasi ve iktisadi öngörülebilirliğin zayıflaması sonucu, ihracata yönelik sanayi ve faktör verimliliği yatırımlarının azalması (veya artmaması).

(4) İhracatın teklemesinin, Türkiye’nin döviz pozisyonunda kırılganlıklar oluşturmaya başlaması.

Bu faktörlere bağlı olarak, son dönemde Türkiye ekonomisinin uluslararası rekabet gücü hızla düşmektedir. Türkiye’nin katma değeri yüksek mallarda (yani ileri teknoloji kullanılarak yapılan üretimlerde) dikkate değer bir rekabet gücü yoktur. Sanayi ve Teknoloji Bakan yardımcısı Mehmet Fatih Kacır’ın yakın tarihli bir ifadesine göre, Türkiye’nin yüksek teknoloji ihracatı 5 milyar dolar seviyesine yaklaşmış durumdadır:

https://www.hurriyet.com.tr/teknoloji/turkiyenin-yuksek-teknoloji-ihracati-5-milyar-dolara-yaklasti-41394514, Yıllık toplam ihracatımızın 2019 itibariyle 180 milyar dolar seviyesinde olduğu düşünülürse, bu rakam yüzde 3 bile değildir; devede kulak sayılmayacağı ortadadır. Ayrıca, TÜİK’in verdiği rakamlara göre yüksek teknoloji ürünlerinin imalât sanayii ürünleri ihracatı içindeki payı yüzde 3.4, orta-yüksek teknolojili ürünlerin payı ise yüzde 38,4’tür: http://www.tuik.gov.tr/PreHaberBultenleri.do?id=27787&utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+tuikbulten+%28T%C3%9C%C4%B0K-Haber+B%C3%BCltenleri+%28Son+1+Ay%29%29.

Öte yandan Türkiye emek-yoğun sektörlerdeki rekabet gücünü de kaybetmiş ve bu pazarlarını da çoğunlukla doğusundaki daha fakir ülkelere kaptırmış durumdadır. Yeniden fakirleşmenin bir sonucu olarak maliyet yapısı Türkiye’nin geleneksel olarak güçlü olduğu bu alanlarda fiyat tutturmasını mümkün kılsa dahi, üretim tedarik zincirleri artık koptuğu için eski kapasitelerin yeniden oluşturulması kolay değildir; ayrıca siyasi ve ekonomik öngörülebilirliğin azalması sebebiyle kimse bu işlere kalkışmamaktadır. Yani Türkiye bir taraftan ileri teknoloji ürünlerinde gelişmiş ülkelerle, diğer taraftan emek-yoğun üretim alanlarında Asya’daki ekonomilerle rekabet edemez durumdadır. Son iki senede ihracatta görülen artış, yaşanan kur ataklarının iç piyasayı altüst etmesi sonucu ayakta kalabilmek adına firmaların fiyatlara ve kâra bakmaksızın ihracat yapmaya çalışmasından kaynaklanmaktadır. Nitekim ihracat birim değer endeksine bakıldığında 2017’den beri düzenli ve istikrarlı bir düşüş gözlenmektedir — konuyu merak edenler “ihracat birim fiyat endeksi” başlığını internetten araştırabilirler. Yani, son iki yılda gerçekleşen ihracat artışının, Türkiye’nin teknolojik atılımları sayesinde değil, firmaların ne pahasına olursa olsun ihracat yapabilmek için fiyatlarını düşürmesiyle mümkün olabildiği anlaşılmaktadır. Bunun da sürdürülebilir bir büyüme olmadığı açıktır.

Siyaset nasıl fakirliğe yol açıyor?

Ekonominin siyasetle doğrudan ilişkili olduğu herkesçe bilinen bir gerçektir. Bu noktada, bir yanda Cumhurbaşkanı Recep Tayyip Erdoğan’ın siyaseten daha da güçlenip tek adam haline gelmesi ve siyasi gerginlikler sonucu toplumsal kutuplaşmanın artması ile, diğer yanda, ekonomik büyümenin ve ihracatın teklemeye başlaması arasında ilginç bir paralellik gözlemekteyiz. Bu dönem — daha somut bir ifadeyle 2012 sonrası dönem — kamuda kurumsal kapasitenin zayıfladığı, kararların daha ziyade “küçük bir heyet” tarafından alındığı bir dönemdir. Bu dönemde devam eden (kamu veya özel) devâsâ inşaat projelerinin kaynakların çoğunu yutmasına ilâveten, genel kaynak dağılımına yön veren önemli kararların rasyonel mülâhazalarla değil siyasî saiklerle yapılması yüzünden, sanayiyi ve ihracatı destekleyecek kaynak kalmadı. Bu sektörler “kansızlık”tan mecalsiz kaldı.

Prof. Daron Acemoğlu’nun yaptığı hesaplamalara göre, son 10 yılda Türkiye’de kaynakların yaklaşık üçte ikisi inşaata yatırıldı. Son dönemlerde yaşadığımız krizlerin ve Türkiye’nin fakirleşmesinin temel sebeplerinden birisi, dünyadan faizle borç aldığımız kaynakları üretken ve döviz getirici işlere değil, inşaata gömmemizdir. Bir taraftan inşaat yatırımları çok artarken diğer taraftan sanayi yatırımları artmadı (veya az arttı). Türkiye dövizle yurtdışına borçlanarak inşaat ve altyapı işleri yaptı; imalat sanayiini ve döviz geliri sağlayan sektörleri ise ihmal etti ve bu, döviz kırılganlığının artmasına yol açtı. Türkiye döviz gelirlerini ve ihracatta katma değeri sistemli şekilde arttırabilseydi dış kaynak bağımlılığı azalacaktı. Siyasi ve ekonomik öngörülebilirliğin de azalmasıyla Türkiye’ye dış kaynak girişi azaldı veya durdu; bu durum döviz risklerini ve dış kaynak bağımlılığını büsbütün arttırıcı bir rol oynadı.

Tasarruf eğilimi düşük olunca

Türkiye tasarrufların düşük olduğu; dolayısıyla kronik kaynak sorunu yaşayan bir ülkedir. Türk ekonomisi dış kaynakla büyümekte; yabancı kaynak girişi aksadığında ekonomi de teklemektedir. Türkiye’nin kaynaklarını daha ziyade döviz getirisi sağlayacak alanlara yatırması aklın-mantığın gereğidir. Yabancı sermaye Türkiye’ye geçmişinin hayrına gelmez; ekonominin yabancı kaynakla finanse edilmesinin elbette bir maliyeti vardır. Yani yabancı kaynak kullanarak yaptığımız yatırımlarda bu kaynağın maliyetinden daha yüksek bir getiri sağlamak gerekir ki iş mantıklı olsun.

Sektörel olarak her yatırım türünün ekonomiye farklı katkıları vardır. Meselâ liman ve yol gibi altyapı yatırımları ekonomiyi doğrudan değil, ama dolaylı olarak ve uzun vâdede çok büyütebilir. Ya da sağlık ve eğitim alanlarındaki yatırım ileride büyümenin kalitesini arttırır. Dolayısıyla altyapı yatırımlarının da ihmal edilme şansı yoktur; ancak sağlıklı bir ekonomi yönetimi, imalât sanayii yatırımları ile altyapı yatırımlarının belli dengeler gözetilerek beraberce yapılmasını gerektirir. Eğer dış kaynak kullanıyorsak, bu kaynağın dövizle ödenecek bir maliyeti olduğu için öncelikli olarak döviz geliri sağlayacak yatırım sahalarına yönelmek şarttır.

Türkiye’de imalat sanayii yatırımları ve faktör verimliliği epey zamandır artmıyor veya az artıyor. Sebebi çok, ama konunun önemli ölçüde siyasette düğümlendiğini belirtmek gerekir. İmalat sanayii veya faktör verimliliği yatırımları uzun vâdeli işlerdir. Siyasi ve ekonomik öngörülebilirlik azaldıkça bu alanlarda yatırım da doğal olarak azalmaktadır. Siyasi ve ekonomik öngörülebilirlik Türkiye’de olup biten her şeyden etkilenmektedir; yönetici kadrolara duyulan güvenin azalması, siyasi kutuplaşmanın ve gerginliklerin artması, siyasi ve toplumsal muhalefetin sertleşmesi, kurumların zayıflaması… hep öngörülebilirliği azaltan faktörlerdir.

Özellikle son üç yıldır yaşanan döviz atakları ve Türkiye’nin fakirleşmesi, izah edilen sebepler çerçevesinde oluşan bu kırılganlığın bir sonucu olarak ortaya çıktı. Döviz kurunun yükselmesi bütün dengeleri darmadağın etti. Firmaların ve bankaların bilançoları bozuldu, enflasyon arttı, bütçe dengeleri sarsıldı, ekonomi durdu veya küçüldü. Sonuçta, kadim döviz sorunu yine karşımıza çıktı. Türkiye’nin sorunu, kronik döviz sorunudur. Bunun arkasında da, temelde verimsizlik, tasarruf eğiliminin düşüklüğü ve siyasi-ekonomik öngörülebilirliğin zayıflığı yatmaktadır.

İlginç paradoks: siyaseten daha güçlü, ama daha başarısız iktidarlar

Çok ilginç bir nokta da şudur: 2002-2007 arasında, iktidarın o kadar güçlü olmadığı bir dönemde gerçekleşebilmiş olan öngörülebilirlik, daha güçlü iktidarlar döneminde gerçekleşememiştir.

Aslında bu ilginçliğin daha önceki tarihlerde de yaşandığına şahit olmaktayız. Geçmişe baktığımızda net şekilde görebiliyoruz: Siyasi gerginliğin nisbeten düşük olduğu dönemlerde (meselâ 1950-54, 1965-69, 1983-89, 2002-2008) Türkiye’de sosyal-ekonomik sorunlar çözüm yoluna girmiş; siyasetin keskinleşip sertleştiği dönemlerde ise problemler çoğalmış ve kangrenleşmiştir. Menderes’in 1950-54 performansı ve Ak Parti’nin 2002-2007 başarısı ilginç örnekler olarak öne çıkmaktadır. 1950 seçimlerini yüzde 55.20 gibi rekor bir oyla kazanan Demokrat Parti, Menderes’in 1950-54 arasındaki başarılı performansıyla 1954’te yüzde 58.4 ile Türkiye tarihinin en yüksek rey oranına ulaştı. Bu güçlenmeye rağmen (belki de o sebeple) 1954 sonrasında ekonomik göstergeler net bir şekilde bozuldu. Ak Parti de öyle: 2002’de, bütün seçimlerde kazandığı en düşük oyla (yüzde 34.28 ile) iktidara geldi ve ilk hükümet döneminde, kendi açısından elverişsiz sayılabilecek siyasî iklime rağmen, bütün dönemlerin en hızlı ekonomik büyümesini gerçekleştirdi. Sonrasında Ak Parti’nin 2007 oyu yüzde 46.58 oldu. Siyasi başarının iktidarları bozmasının, daha ölçüsüz, hesapsız-kitapsız işler yapmaya başlamalarının Türkiye açısından neredeyse istisnası yok.

Paylaştığım bu örneklere bakınca, Türkiye’de hükümetlerin genellikle seçim kazandıkları ilk dönemlerde daha başarılı olduklarını; bu başarının müteakip seçimlerde hükümete yönelik halk desteğini (1989 istisnasıyla) arttırdığını, ama sandıktan daha güçlü çıkan iktidarların yönetimde daha az başarılı olduklarını görmekteyiz. Bu noktada şöyle bir spekülasyon yapılabileceğini düşünüyorum: Yeni iktidara gelen hükümetler, bürokratik ve/ya siyasi birtakım güç ve kurumların (gayrihukuki ve gayrimeşru da olsa) fiilî denge-denetim mekanizmalarını gözettiklerinde ve buna uygun uzlaşmalara gittiklerinde, ülkeyi daha başarılı bir şekilde yönetebilmişler. İktidarların sandıktan daha güçlü çıkmasıyla bu fiilî denge-kontrol mekanizmaları zayıflayınca, paradoksal biçimde iktidarlar başarısız olmaya başlıyor. Kıssadan hisse, tabii bu fiilî ama hukuk-dışı güç ve kurumların değil, ama güçlü anayasal ve hukukî denge-kontrol mekanizmalarının Türkiye için hayati önemde olduğunu düşünüyorum.

Sonuç yerine

Toparlamaya çalışayım. Anadolu Ajansı’nın bu yazıyı yazmama vesile olan haberi, aslında Türkiye’nin fakirleştiğini ve Avrupa’nın en fakir ülkesi haline geldiğini ortaya koyuyor. Ekonominin gerilemesi ve fakirleşme tek bir sebebe bağlanamaz; birbiriyle ilişkili ve girift pek çok sebep sözkonusudur. Ama konunun siyasette ve yönetim tarzında düğümlendiğini vurgulamak gerekir. Türkiye gibi heterojen; etnik, mezhepsel, siyasi ve ideolojik bakımdan birbirinden çok farklı birçok grubun yaşadığı bir ülkede, tek adam yönetimi ve sert, keskin siyasi söylemler felâkete yol açar.

Bu tür söylemler ve yol açtıkları siyasi-toplumsal kutuplaşma, Türkiye’nin ve ekonominin hayrına değildir. Türkiye’nin fakirleşmesi hukukun darmadağın edilmesinin, kurumsal kapasitenin çok zayıflamasının, tek adam anlayışının, müzakere ve rıza-ikna süreçlerini dışlayan otoriter yönetim biçiminin doğal ve kaçınılmaz sonucudur. Türkiye’nin yeniden yükselişe geçmesi, ancak bunların düzeltileceği ve meşru denge-kontrol mekanizmalarını tesis edecek komple bir yapısal, anayasal değişiklikle mümkün olabilecektir.

Bu değişiklik yapılırken, Anadolu Ajansı’nın siyasi propagandayla değil düzgün gazetecilikle uğraşmasının sağlanması da unutulmasa iyi olur.

Yazıyı beğendiysen, patronumuz olur musun?

Evet, çok ciddi bir teklif bu. Patronumuz yok. Sahibimiz kar amacı gütmeyen bir dernek. Bizi okuyorsan, memnunsan ve devam etmesini istiyorsan, artık boş olan patron koltuğuna geçmen lazım.

Serbestiyet; Türkiye'nin gri alanı. Siyah ve beyazlar içinde bu gri alanı korumalıyız. Herkese bir gün gri alanlar lazım olur.