Dövizin harareti bir türlü düşmüyor. Dün (31 Mayıs) itibariyle hafif bir gevşeme olsa da, hem dolar hem de EUR geçen Cuma günü bütün zamanların en yüksek rakamlarına ulaştı; dolar 8.6145, EUR ise 10.4662 ile rekor kırdı.

Soru herkesi ilgilendiriyor: döviz son zamanlarda niçin yeniden hareketlendi? Bu tür gelişmeler genellikle tek bir sebebe bağlı olmaz; sürece etki eden bir dizi değişik faktör mevcuttur. Şu an için en önemli faktör AB ve ABD ekonomilerindeki gelişmeler. Ekonomik veriler bir yandan Batı ekonomilerinin hızla toparlandığına, öte yandan enflasyon canavarının başını çıkardığına işaret ediyor. ABD’de geçen hafta açıklanan son veriler işsizliğin düştüğünü ve ABD ekonomisinin ilk çeyrekte (yıllık bazda) %6.4 büyüdüğünü gösterdi. AB’de de ekonomik güven son 3.5 yılın zirvesinde. Aynı anda enflasyonda da ciddi bir kıpırdanma var, ABD’de enflasyon %4.2 rakamına ulaşarak beklentilerin üzerine çıktı. Almanya’da tüketici fiyat endeksi Nisan’da %2.0 seviyesinde iken Mayıs’ta beklentileri aşarak %2.5 seviyesine yükseldi. Bugün açıklanacak olan AB geneli enflasyon rakamlarının bütün Avrupa’da dikkate değer fiyat artışlarını yansıtması bekleniyor.

İşte bu ikili gelişme, yani AB’de ve özellikle ABD’de ekonomilerin hızla toparlanması sırasında enflasyonun da yükselme sürecine girmesi TL için kâbus olabilir. “Ekonomilerin düzelmesi Türkiye için niçin olumsuzluk olsun?” sorusu akıllara gelebilir. Ayrıca, Türkiye’nin ana ihracat pazarı AB olduğuna göre, AB ekonomilerinin toparlanması Türkiye’nin ihracatını desteklemez mi? Bunlar tabii ki mantıklı yaklaşımlar, ancak ABD-AB ekonomilerindeki hızlı toparlanma Türkiye’nin döviz risklerini tetikliyor. Şöyle izah etmeye çalışayım: pandemi sonrasında ortaya çıkan ekonomik sorunlarla baş edebilmek için ABD ve AB merkez bankaları teknik tabirle “bilanço büyütme”ye giderek piyasalarda likiditeyi arttırdı. Bunu “para bastılar” diye de anlayabiliriz. Pandemi sebebiyle ekonomilerin kilitlenmesi riskini bertaraf etmek için merkez bankaları piyasaları paraya boğdu. Şu an dünyada bu sebeple feci para bolluğu var. Pandemiyle mücadele çerçevesinde son 1 yılda ABD Merkez Bankası (FED) ve Avrupa Merkez Bankası’nın (ECB) piyasaya yağdırdığı paralar devâsâ rakamlara ulaştı. FED’in bilanço büyüklüğü geçen sene başından beri yaklaşık 4 trilyon dolardan 8 trilyon dolara, ECB’nin bilanço büyüklüğü ise yine aynı dönemde 3.8 trilyon EUR’dan 7.6 trilyon EUR’ya çıktı. (FED bilanço büyüklüğü için bkz: https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm, ECB’nin bilanço büyüklüğüne dair bilgiler de şurada: https://www.ecb.europa.eu/press/pr/wfs/2021/html/ecb.fst210525.en.html)

ABD ve AB ekonomileri pandemi zorluklarını bu para bolluğu sayesinde aşmaya çalışıyor. Global piyasalardaki bu “para bolluğu” Türkiye gibi kronik döviz ihtiyacı olan ülkelere de yarıyor. Döviz açısından maalesef bıçak sırtında olan bir ekonomimiz var, mütemadiyen cari açık verdiğimiz gibi daha önceden alınmış dış borçları döndürebilmek için yeni krediler bulmaya mecburuz. Türkiye’nin mesela sadece Haziran ayı içinde oluşacak cari açığı finanse etme ihtiyacına ilaveten 9.2 milyar dolarlık dış borcu döndürmesi gerekiyor. Dünyada paranın bol olduğu dönemlerde Türkiye de bir şekilde döviz bulmayı, cari açığı finanse etmeyi ve eski borçlarını döndürmeyi başarabiliyor. Lakin Türk ekonomisi zaten çok kırılgan iken global piyasalarda likidite olumsuzlukları baş verince hem para bulmak zorlaşıyor, hem de şartların zorlaşması Türkiye’nin dış borçlara ödeyeceği faizi de yükseliyor. Nitekim bugün itibariyle Türkiye’nin ülke riskini yansıtan CDS primi 409 puana çıkmış durumda; bu rakam Türkiye’nin global piyasalardan para bulmayı başarabilmesi durumunda cari faizlere ve aracılık komisyonlarına ilaveten %4 kadar ek faiz ödemek zorunda olacağı anlamına geliyor.

İşte, ABD ve AB merkez bankalarının (FED ve ECB) pandemi mücadelesi çerçevesinde oluşturduğu yüksek likidite (yani global piyasalardaki para bolluğu) sayesinde Türkiye’nin sıkıntıları mevcut seviyesinde kalabildi. Bu para bolluğu bir taraftan pandemi mücadelesinde etkili oluyor ama aynı zamanda ABD ve AB ekonomilerinde enflasyonist eğilimler de oluşturuyor. Dolayısıyla, FED ve ECB politikalarını belirlerken aynı anda iki dengeyi gözetmeye çalışıyor: öncelikle pandemi yükü altında ezilen ekonomileri desteklemeye çalışan FED ve ECB aynı zamanda enflasyonist eğilimleri de kontrol altına almayı amaçlıyor. Dolayısıyla, ABD ve AB ekonomilerinden toparlanma işaretleri geldikçe FED ve ECB bilanço küçültmeye girişecek, yani piyasaya yağdırdığı paraları geri toplamaya başlayacak. Ekonomilerin toparlanması ile enflasyondaki hareketlenme aynı anda gerçekleşir ise, merkez bankalarının paraları daha hızlı toplayacağı varsayılabilir. Mesela ABD Merkez Bankası (FED) aylık 120 milyar doları bulan tahvil alım programı ile ekonomiye destek veriyor ve gelinen nokta itibariyle öncelikle bu desteğin planlanandan daha erken geri çekileceği beklentisi oluşmuş durumda. Dolayısıyla, ABD ve AB merkez bankalarının (FED ve ECB) bilanço küçültmesine yol açacak gelişmeler, global piyasalardaki Dolar-EUR bolluğunu azaltacak. Bu tablo, döviz açısından bıçak sırtında olan ve hem cari açığın finansmanı hem de dış borçlarını döndürebilmek için döviz bulmak zorunda olan Türkiye’nin işlerinin zorlaşacağı anlamına geliyor.

ABD ve AB ekonomilerinin hızla toparlandığına işaret eden haberler bu sebeple Türkiye’de ve benzeri ülkelerde panik ve döviz talebi oluşturuyor. Global piyasalarda oynayan her yaprak TL’nin değerini işte bunun için etkiliyor. Eğer döviz açısından bu kadar kırılgan olmasaydık, döviz rezervlerimiz güçlü olsaydı bu tür gelişmelerden o kadar etkilenmeyecektik. Döviz rezervleri esasında işte böylesi zamanlar için lazım ama iktidar son iki yılda 130 milyar dolar kadar döviz rezervini eritip buharlaştırdı. Şu an itibariyle döviz rezervlerimiz ekside, global piyasalarda yaşanan küçük olumsuzluklar bile Türk ekonomisinde bir tsunamiye yol açabiliyor. Esasında tablo yakın geçmişte de böyleydi, Türkiye’nin riskleriyle global konjonktür biraraya gelince döviz atakları yaşadık. Mesela Uluslararası Finans Enstitüsü (IIF) Mart-2018 analizinde şöyle diyordu: “Dış kaynağa en çok bağımlı olan 2 ülke Türkiye ve Arjantin’dir. Rüzgârlar ters eserse çok kırılgan olan bu 2 ülke zora düşer.” Türk ekonomisi döviz dengeleri açısından zaten kırılgandı, bu kırılganlığa iktidarın döviz rezervlerini eritmesinin eklenmesi işin tuzu-biberi oldu.

2016’dan bugüne döviz

Türk ekonomisinin genel sorunlarından olan döviz sıkıntısı 2016 sonlarından itibaren kronik bir probleme dönüştü. Sorunu döviz gelirlerini arttırarak çözmek daha zor olduğu için, işin kolayına kaçan iktidar piyasalara değişik baskılar yaparak ve/ya ülkenin döviz rezervlerini satarak döviz kurunu baskılamaya çalıştı. Bu arada Cumhurbaşkanı Erdoğan’ın faizi enflasyonun temel sebebi saydığını ve faizleri düşürerek enflasyonu indirme gibi fantastik düşünceleri olduğunu da biliyoruz (https://bigpara.hurriyet.com.tr/haberler/ekonomi-haberleri/cumhurbaskani-erdogan-faiz-sebep-enflasyon-neticedir_ID1446136/). Hatta, Erdoğan bu düşüncelerini 2018 seçimleri öncesinde Londra’da finans sektörü üst düzey yöneticileriyle yaptığı bir toplantıda da açıkça ifade etmiş, adamları şaşkına çevirmişti (https://www.reuters.com/article/us-turkey-markets-investors/disbelief-investors-in-turkey-stunned-by-erdogans-fight-with-markets-idUSKCN1IG2Y1).

Son dönemlerde, özellikle 2018 seçimleri sonrasında bütün siyasi gücü kendinde toplayan Erdoğan bu düşüncelerini tatbikat sahasına koyma şansına sahip oldu. Özellikle 2019 başlarından itibaren TL faizleri hızla düşürüldü, hatta faiz hadleri enflasyonun da altına inerek reel negatif faiz seviyelerine geldi. Lakin faizlerin düşmesi TL’yi kırılganlaştırdı, beklenmedik bir gelişme olması durumunda döviz kurunun yeniden patlayabileceği endişeleri yaygınlaştı ve mevduat getirisi açısından hiç elverişli olmamasına rağmen döviz mevduat hesapları toplamı TL mevduatları aştı. Yani ekonomiye ve Türk lirasına güven sağlanamadığı için tasarruf sahipleri TL’den kaçtı, güvenli gördüğü “dolar limanı”na demirlemeyi tercih etti. Döviz talebinin yüksek seyretmesinin döviz kurlarını yükseltmesi kaçınılmazdı, ancak ekonomi yönetimi dövizin yükselmesini Merkez Bankası’nın dövizlerini satarak engellemeyi tercih etti. Ne kadar döviz talebi olursa olsun Merkez Bankası taleplerin tamamını karşıladı, böylelikle kamuoyu nezdinde “döviz kontrol altına alındı, artık yükselmiyor” algı ve kanaati oluşturulmak istendi. Bu arada, Merkez Bankası’nın döviz satışları açık ve şeffaf yöntemlerle değil, kamuoyundan gizli şekilde kamu bankaları üzerinden yapıldı. Dövizin zapt-ü-rapt altına alınmasının piyasa şartları çerçevesinde değil, Merkez Bankası’nın döviz satışlarıyla mümkün olduğu anlaşılmasın diye işlemler Merkez Bankası üzerinden değil kamu bankaları üzerinden yapıldı. Sonuçta, Merkez Bankası’nın milyarca dolarlık rezervi, kamu bankaları üzerinden suni şekilde baskılanmış kurlarla (yani düşük bedellerle) döviz talep edenlere satıldı.

İmkânsız Üçleme: Faizlerin ve kurun aynı anda kontrol edilmesi mümkün mü?

Merkez Bankası ve kamu bankaları büyük gayretlerle faizi indirmeye çalışırken, ekonomi yönetimi de aynı anda döviz kurunu sabit tutmayı amaçladı. Türkiye sermaye hareketlerinin serbest olduğu bir ülkedir; ülkeye her türlü sermaye girişi ve ülkeden sermaye çıkışı serbesttir. Sermaye hareketlerinin serbest olması, ekonomik politika tercihleri açısından imkânsız üçleme veya üçlü açmaz olarak bilinen durumu gündeme getirir. İngilizcede impossible trinity veya trilemma olarak bilinen bu ilkeye (veya hipoteze) göre, sermaye hareketleri serbest ise aynı anda döviz kurunu kontrol edip bağımsız bir para politikası uygulamak mümkün olamaz. Döviz ve faizle ilgili her politika tercihinin ayrı ayrı sonuçları vardır; faizler baskılanırsa dövize talep artar. Faizler ve kur aynı anda baskılanır ise bu durumda da para (sermaye hareketleri serbest olduğu için) ülke dışına kaçar; bir müddet sonra kamu kontrolleri etkisizleşir ve aynı anda hem faizler hem de kurlar patlar. Faizler baskılanarak piyasa dengesinin altında belirlenmişse -döviz ve sermaye hareketlerinin serbest olması şartıyla- mevduat sahipleri dövize dönmeyi veya ülke dışına çıkmayı tercih eder; yani düşük faiz ortamında dışarıya sermaye akışı olur. Eğer herhangi bir sebeple ülke döviz darboğazına girmiş ve döviz kuru çok yükselmişse; bu durumda ülkenin varlıkları ve dış ticarete konu olan mallarının fiyatı döviz bazında ucuzlar ve bunlara yönelik global talep artar. Yani yüksek kur ortamı ülkeye yurtdışından sermaye/döviz girişini teşvik eder, döviz kurunun yükselmesiyle “döviz darboğazı” sorunu da çözülmüş olur. Döviz kurunun “serbest piyasada belirlenmesi”nin anlamı budur. Ancak bütün çözümlerin bir bedeli vardır ve hükümetler kendileri açısından siyasi maliyetlerini düşünerek çözümleri olabildiğince erteleme eğiliminde olurlar. Bu ertelemeler, genellikle, ödenmesi gereken maliyeti daha da büyütür. Türkiye’nin özellikle son 4-5 yıldır yaşadığı ekonomik sorunlar, siyasi iktidarın gerçeklerle yüzleşmeme ısrarının, uluslararası standartlara pek uymayan ve şeffaflıkla bağdaşmayan uygulamalarının kaçınılmaz bir sonucu olarak karşımızdadır.

Kur seviyesi dış ticaret dengesini nasıl etkiler?

İktidarın özellikle son birkaç yıldır uyguladığı ekonomik politikalar hem döviz rezervlerini eritmiş, hem de dış ticaret açığını ve dolayısıyla döviz ihtiyacını arttırmıştır. Dış ticaret açığı ile kur seviyesi arasında ciddi bir nedensellik olduğunu ekonomiyle birazcık ilgili olan herkes bilir. Kurun düşük olması ithalatı teşvik ederken ihracatı baskılar, düşük kur seviyelerinde dış ticaret açığı artar. Merkez Bankası özellikle 2019 başından başlayarak, ekonomi yönetiminin döviz kurunu kontrol altında tutma amacı doğrultusunda 1.5 ila 2 sene zarfında tamamen siyasi talimat ve yönlendirmelerle döviz rezervlerini satmış, hatta net rezervleri eksiye düşürmüş durumdadır. Bu satış şeffaf olmayan yöntemlerle, kamuoyuna hiçbir bilgi vermeden, tabiri caizse arka kapı yöntemleri ile ve kamu bankaları üzerinden yapıldığından, satış fiyatları serbestçe oluşmuş piyasa fiyatları değildir, rezervler siyasi iradenin dövizi tutmak istediği kur seviyesinde -yani baskılanarak oluşmuş, olması gereken seviyenin altında- bir fiyatla satılmıştır. Hal böyle olunca, yani kur düşük kalınca, dış ticaret açığının patlaması kaçınılmazdır; çünkü düşük kur zaten dış ticaret açığını önemli ölçüde körüklemektedir.

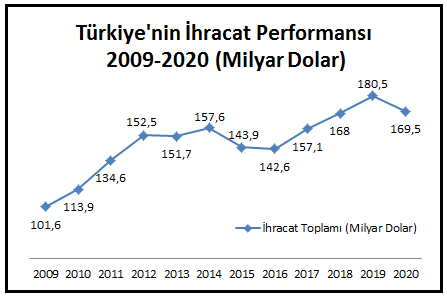

Türkiye’nin son 3 yıllık dış ticaret açığı rakamlarına bakınca şöyle bir tablo ile karşılaşıyoruz:

2018: 55 milyar $

2019: 31 milyar $

2020: 50 milyar $

Konuyu takip eden herkes bilir, normalde Türkiye ekonomisi hızlı büyürken dış ticaret açığı (dolaylı olarak cari açık) verirdi. Ekonomi küçülürken dış ticaret açığı da küçülürdü. Son dönemlerde, ilk defa, ekonominin büyümediği hatta küçüldüğü dönemlerde dahi dış ticaret açığının arttığına şahit olduk. Bu tablonun temelde 3 sebebi var:

1. Kamu bankaları kanalıyla piyasaya bol ve ucuz (hatta negatif faizli) kredi pompalanması: 2018 dış ticaret açığı, 2017’de başlayan KGF kredileri furyasının, 2020 dış ticaret açığı ise 2019’da başlayan ve kamu bankaları eliyle yürütülen kredi çılgınlığının direkt sonucudur. Bu para iç piyasada talebi hızla büyüterek -tabiri caizse- hormonlu bir genişleme ve geçici bir rahatlama oluşturuyor ama tam da bu politikalar sebebiyle zaten bozuk olan makro dengeler daha da bozularak başka riskleri hızla büyütüyor. Özellikle son 4-5 yıldır döviz kurunda gerçekleşen dalgalanmalar ve yaşanan kur atakları, ekonomi yönetiminin şeffaflıkla ve uluslararası standartlarla bağdaşmayan uygulamalarının ekonomide oluşturduğu değişik basınçların bir yansımasıdır. Bilhassa global konjonktürün olumsuz seyrettiği anlarda bu basıncı kontrol imkânı ortadan kalkmakta, sorunlar tabiri caizse bombalara dönüşüp birbiri peşisıra patlamaktadır. Yukarıda kısaca vurgulamaya çalıştığım imkânsız üçleme veya üçlü açmaz konusunu ve piyasanın işleyiş biçimini iyi anlamak gerekir. Bu arada, kredi artışının tam gaz devam ettiği dönemde bu konuyla ilgili olarak Serbestiyet’te bir yazı yazarak öngörülerimi paylaşmıştım. İlgilenenler bu yazıyı okuyabilirler: https://serbestiyet.com/featured/ekonomide-kredi-cilginligi-gidisat-nereye-37826/

2. Aynı anda Merkez Bankası’nın kuru muayyen bir seviyede tutabilmek için ısrarla ve şeffaf olmayan yöntemlerle (gizli kapaklı yollarla) düşük fiyatla döviz satması ve döviz kurunun böylelikle düşük kalması Türkiye’nin genel ekonomik kırılganlığını arttırdı ve aynı anda ithalatı da teşvik etti. Merkez Bankası’nın döviz satışları şeffaflıkla bağdaşmayacak şekilde gizli-kapaklı yapıldığı gibi, bu gizli satışları planlayan iktidar ülkeye “sermaye girişi” olduğu havası yaratmaya, böylece beklentileri iyileştirmeye çalıştı. Kamuoyu uzunca bir süre bu uygulamadan habersizdi, öğrenenler de iktidarın baskıları sebebiyle bunu kamuoyu gündemine getiremedi. Türkiye böyle bir uygulama olduğunu yerli medyadan değil, 2109 baharında Financial Times’dan duydu (https://www.ft.com/content/6dd17c50-59dc-11e9-939a-341f5ada9d40, Türkçesi için: https://www.bbc.com/turkce/haberler-turkiye-47972191).

3. Tercih edilen politikalar Türkiye’de siyasi ve ekonomik öngörülebilirliği çok düşürdü. Yatırımcılar önlerini görebiliyorlarsa yatırım yaparlar; öngörülebilirlik düşük ise üretim artmaz. Üretim işi muayyen bir imalat altyapı, tezgâh ve ekibinin korunmasını gerektirir; bu da girişimcinin en azından orta vadeli olarak önünü görebilmesiyle mümkün olur. Önünü göremeyen girişimci bu altyapıyı ya dağıtır veya ekibini/kapasitesini küçülterek oluşan talepleri ithalat yoluyla karşılama yoluna gider. Bu süreç temelde siyasi ve/ya ekonomik açıdan öngörülebilirliğin düşük olmasının doğrudan bir sonucudur. Dolayısıyla siyasi ve/ya ekonomik belirsizliklerin yüksek olduğu ortamlarda iç talep artışının üretimi değil ithalatı (dolayısıyla dış ticaret açığını) arttırması kaçınılmazdır. Konu önemli ölçüde siyasette ve siyasi belirsizliklere bağlı olarak ekonomik öngörülebilirliğin düşüklüğünde düğümlenmektedir. İmalat sanayii yatırımları uzun vadeli işlerdir. Siyasi ve ekonomik öngörülebilirlik azaldıkça yatırımlar da doğal olarak artmamakta, hatta bazen azalmaktadır.

İşin ekonomik boyutunu toparlayacak olursam, ben Türkiye’nin son birkaç yılda yaşadığı süreçlerin ileride üniversitelerin ekonomi bölümlerinde ders olarak dahi okutulabileceğini düşünüyorum. Türkiye özellikle 2016 sonundan itibaren bugünlere kadar gelen süreçte dünyaya “bir ekonominin çok yanlış yönetilmesi”nin somut bir örneğini sunmuş oldu. Ekonomi bütünlüklü bir stratejiden mahrum ve tutarsız kararlarla, çok berbat bir şekilde yönetildi. Merkez Bankası’nın döviz rezervleri şu an eksidedir, açık rakamı şu an için 60 milyar dolar civarındadır. Bundan başka, kamu kurumlarının ve kamu bankalarının değişik muhasebe ve bilanço operasyonları ile gizlenmiş döviz açıkları olup olmadığını bilemiyoruz. Türkiye tarihinde benzerine az rastlanacak bir durumla karşı karşıyayız, Türkiye pandemi şartlarının bütün global dengeleri altüst ettiği bir ortamda eksi rezervlerle krizini yönetmeye çalışıyor. Naci Ağbal’ın Merkez Bankası başkanlığından aniden alınması ve Şahap Kavcıoğlu’nun başkanlığa atanması piyasalardaki tereddütleri ve kaosu daha da büyüttü, Türkiye’nin büyük riskleri sürüyor. Merkez Bankası’nın rezervlerinin ekside olması sebebiyle, gerek salt ekonomik, gerekse siyasi belirsizliklerden kaynaklanacak yeni risklere karşı hazırlıksız durumdayız. Bu sebeple, global piyasalarda yaşanan her gelişme Türkiye’yi yeni şoklara sokuyor.

İktidarın aynı anda hem dövizi kontrol etme hem de faizleri düşük tutma hedefinin başarılması zaten mümkün değildi. İktidar savunulması mümkün olmayan bir noktayı muazzam cephane israfıyla korumaya çalıştı ama akıl-mantıkla ve rasyonalite ile zerre alakası olmayan politika tercihleri sonuçsuz kaldı, fiyaskoyla sonuçlandı. İktidar kuru düşük tutabilmek için Türkiye’nin döviz rezervlerini bozuk para gibi harcayıp eritti; ekonomi yönetimi cephaneyi sıktıkça –yani döviz rezervleri eridikçe– ekonomik öngörülebilirlik iyice zayıfladı ve döviz talebi daha da arttı. Sadece 3 yıl içinde döviz kuru muazzam oranda arttı, meselâ Tayyip Erdoğan’ın Cumhurbaşkanı seçildiği ve fiilen başkanlık rejiminin başlangıç günü olan 25 Haziran 2018 günü dolar kuru 4.54, EUR kuru ise 5.29 seviyesindeydi. Aradan geçen zamanda, hem de 130 milyar dolara varan düzeyde muazzam bir döviz rezervinin eritilmesine rağmen döviz kuru resmen ikiye katlandı. Eğer döviz kurunun serbest piyasada, arz ve talep dengesine göre oluşmasına izin verilseydi, benim şahsi kanaatim odur ki döviz kuru bugünkü seviyesinden daha yukarıda olmazdı. Rezervler yüksek olduğunda spekülatif döviz talebi de bence oluşmazdı, iktidar çok büyük döviz rezervini maalesef anlamsız ve irrasyonel bir saplantı uğruna hebâ etmiş durumdadır. Kötü yönetim amaçlananın tam tersi sonuçlar doğurdu, Türkiye’nin sermayeye ve dış kaynaklara bağımlılığı arttı.

Siyasi riskler

Konuya ayrıca siyasi açıdan da bakmak gerektiği düşüncesindeyim. Türk ekonomisini fonlayan kapital takribî yüzde 70 Batı kaynaklıdır. Türkiye’nin ihracat pazarlarının da yaklaşık yüzde 60’ı Batı pazarlarıdır. Türkiye’nin Batı dünyası ile yaşadığı gerilimler, bu sebeple, ekonomik sorunları da tetikliyor. Bu gerilimlerde kusurun tamamen Türkiye’den kaynaklandığını iddia edecek değilim ama sırf ekonomik hassasiyetler dahi Türkiye’nin sorunlara daha yapıcı yaklaşması gerektiğini açıkça gösteriyor. Global likiditenin çok bol olduğu bir ortamda dahi Türkiye’nin ihtiyaç duyduğu dövize erişememesinde siyasi gerilimler çok etkili oluyor. Batı ile ciddi ihtilaflarımız vardır ve olabilir; ancak gerek finans, gerek teknoloji, gerekse pazar olarak Türkiye için görünür gelecekte Batı’nın alternatifi yok. Bunu söylemek, “Batı’yla ihtilaflarda güçlüye boyun eğelim” demek değildir. Türkiye’nin menfaatlerinin Batı ile “açık çatışma”ya girerek değil; “ince siyaset”le Batı içinde müttefikler bularak ve Batılı güçlerin kendi arasındaki ihtilaflar üzerinden bir denge oluşturarak korunabileceğini düşünüyorum. Türkiye’nin meselâ Rusya ve Çin gibi Batı-dışı büyük güçlerle ilişki geliştirmesi tabii ki yanlış değil; Türkiye’nin son zamanlarda ekonomik olarak özellikle Çin’den ciddi beklentilere girdiğini görüyoruz. Bu tür ilişkilerin gelişmesi, Türkiye’nin Batı ile ilişkilerini de daha sağlıklı bir zemine getirir. Ancak Çin veya Rusya vizyon, kapital, teknoloji veya pazar olarak Türkiye için Batı’nın alternatifi olamaz. Türkiye’nin yapması gereken, Batı ile mevcut ilişkilerini sürdürürken başka ülke ve gruplarla ilişkiler geliştirmek; finans/teknoloji kaynaklarını ve pazarlarını çeşitlendirerek güvenlik risklerini azaltmak olmalıdır. Türkiye’nin doğal zenginliği ve birikmiş kapitali yok. Ülke olarak kapital, teknoloji ve pazar ihtiyacımız var. Ekonomik açıdan milli menfaatlerin korunması hamâsetle mümkün değil; milli menfaatler sermaye, teknoloji ve pazar çeşitlendirmesini mümkün kılacak bir “ince siyaset”le olur. Nitekim, güncel gelişmeleri yorumlayan finans uzmanı Timothy Ash’in de benzer görüşleri var. Londra merkezli Bluebay fonundan kıdemli stratejist Timothy Ash Sedat Peker videolarıyla birlikte yaşanan siyasi kriz ve erken seçim tartışmalarının da TL’yi etkilediğini belirterek jeopolitik alandaki gelişmelere dikkat çekiyor: “Türkiye’nin ticaretinin üçte ikisi Batı’yla, yatırım ve finansman Batı’dan geliyor fakat Türkiye Batı ile sürekli bir gerilim halinde. NATO toplantısı öncesi Erdoğan ile Biden’ın ilişkileri yeniden ayarlayacağına dair beklentiler vardı. Fakat Erdoğan’ın (uçak krizi sonrası) NATO müttefiklerinin taleplerine rağmen Belarus lideri Lukaşenko’ya destek olma yönündeki garip kararı, Erdoğan’ın Batı ile ortak değerler paylaşmaktan ne kadar uzak olduğunu gösteriyor.” Reuters ajansına konuşan bazı ekonomistler piyasaların erken seçim ihtimaline tepki verdiği görüşünde. (https://www.paraanaliz.com/2021/doviz/tim-ash-turk-lirasi-neden-deger-kaybediyor-bundan-sonra-ne-olabilir-g-6283/)

Cumhurbaşkanı Erdoğan’ın siyasi tercih ve tutumlarının Türkiye’nin karşı karşıya olduğu siyasi risklerin temel sebebi olduğunu düşünüyorum. Türkiye’nin siyasi ve iktisadi kaderi tek bir şahsın iki dudağından çıkacak laflara bağlı olduğu sürece bu risklerin sürmesi bana kaçınılmaz geliyor. Siyasi denge-kontrol mekanizmalarının tesisini Türkiye için gerçek bir bekâ meselesi olarak görüyorum. Bütün gücün tek bir merkezde toplanması Türkiye’yi büyük kaoslara sürüklüyor. Türkiye’nin müzakere ve mutabakat esaslı, rıza-ikna süreçlerine dayalı bir siyaset biçimine geçmesi hayati önem taşıyor. Aksi takdirde başa kim gelirse gelsin tablo değişmeyecek; gücü kimin eline geçirdiğine bağlı olarak bir krizden diğerine, bir kaostan ötekine sürüklenip duracağız. Türkiye’nin bu gidişâta er veya geç dur diyeceğine inanıyorum.

Yazıyı beğendiysen, patronumuz olur musun?

Evet, çok ciddi bir teklif bu. Patronumuz yok. Sahibimiz kar amacı gütmeyen bir dernek. Bizi okuyorsan, memnunsan ve devam etmesini istiyorsan, artık boş olan patron koltuğuna geçmen lazım.

Serbestiyet; Türkiye'nin gri alanı. Siyah ve beyazlar içinde bu gri alanı korumalıyız. Herkese bir gün gri alanlar lazım olur.