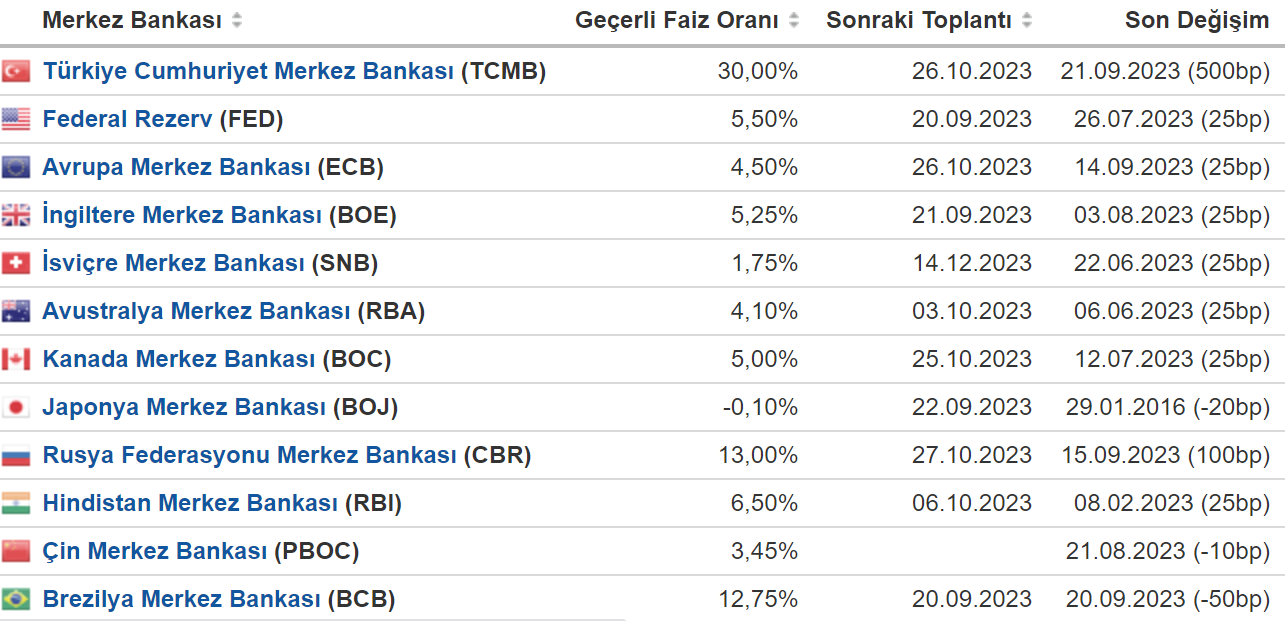

Ülkemizdeki mevduat faizinin reel olarak değilse bile nominal olarak son 20 yılın en yüksek seviyesine ulaşması, ilgi çekici. Ancak hala negatif reel faiz ortamındayız. Yani faiz hala enflasyonun altında. Mehmet Şimşek’in hedeflediği “rasyonel” politikalara yaklaşıyor olsak da hala almamız gereken çok yol var.

Şu an ABD 10 yıllık tahvil faizi (U.S. 10 Year Treasury) %4.48 civarında. 2007 yılından bu yana görülen en yüksek seviye olan bu seviye, ABD’deki güncel resmi enflasyonun üstünde. Yani ABD’de uzun yıllardan sonra ilk kez pozitif reel faiz var ve bu ortamda ABD vatandaşının devlet tahviliyle enflasyonu yenmesi mümkün görünüyor.

Türkiye’ye dönersek… TL bazlı tahvil veya mevduatla enflasyonu yenmemiz şu anki şartlarda imkansız olsa da faizlerdeki yükseliş devam eder ve enflasyonumuz bir miktar düşerse, bir süre sonra Türkiye’de de yeniden faizden reel getiri dönemi başlayabilir. Böyle bir senaryodan borsanın nasıl etkileneceğini tahmin etmek ise şu noktada zor.

ABD ile Türkiye arasındaki bir fark şu: Oradaki faiz artışları borsanın düşmesine neden olurken, Türkiye’de son aylarda faiz ve borsa birlikte yükseliyor. Tabii ABD’de faiz artık enflasyonun üstünde, bizde ise hala enflasyonun altında.

Borsa-Faiz İlişkisi

Borsa ve faiz arasında tam bir ters orantıdan söz etmek doğru olmasa da faiz artışlarının borsayı olumsuz, faiz indirimlerinin de olumlu etkilemesi, yaygın bir durum. Borsa ve faiz birbirine rakip yatırım araçları. Birine ilgi ve talebin artması, diğerine ilgi ve talebi düşürebiliyor. Tabii bu bağıntıyı gündelik düzeyde düşünmektense daha kapsamlı ve derinlemesine değerlendirmekte, uzun vadeli perspektiften bakmakta ve karşıt örneklerin de farkında olmakta yarar var.

Çok taze bir karşıt örnek: 21 Eylül Merkez Bankası faiz artış kararından sonra İstanbul Borsası’nda hızlı bir yükseliş gerçekleşti. Faizle borsa arasındaki ilişki, ilk bakışta görünenden daha karmaşık bir ilişki. Avrupa borsalarının yakın tarihteki en iyi dönemi olan 1990’ların, Avrupa’da aynı zamanda faizin de yüksek getiri sağladığı bir dönem olması gibi birçok ilginç “karşıt örnek” gösterilebilir.

Altından Faize, Faizden Borsaya

Biraz geriye gidelim… Dünyada asırlar boyunca ana yatırım araçları, altın ve gümüştü. 1960-1970-1980’li yıllardan itibaren bankacılığın gelişmesi, yaygınlaşması ve teknolojinin de ilerlemesiyle, altın ve gümüşün yerini, giderek faiz aldı. Uzun yıllar boyunca, mevduat veya tahvile yatırım yapanlar, reel faiz elde edebildiler yani enflasyonu yenebildiler. Gerçi aynı dönemde altın ve gümüş de iyi kazandırdı. Hatta paradoksal şekilde tam da 1970-1980 aralığı, altın fiyatının olağanüstü hızlı yükseliş gösterdiği, rekorlar kırdığı bir aralıktır.

Ama ne olursa olsun 1980’ler dünyasında standart yatırım yöntemi olarak ilk akla gelen şey artık değerli metal değildi. 1980’li yıllarda faizler dünyada genel olarak yüksek seyretti. 1980’ler bir anlamda faizin altın çağıydı. Faizler belli bir zirve noktasını gördükten sonra düşmeye başladı. 2000’li yıllarla birlikte de negatif reel faiz dönemine geçildi.

Negatif reel faizin standart hale gelmesiyle birlikte, borsanın oynadığı rol dünya genelinde hızlanarak büyüdü. En muhafazakar yani riski en az seven fonlar olan emeklilik fonları bile 2000’li yıllarda borsa ağırlıklı portföyler oluşturmaya başladı. Reel faiz negatif olduğu için, enflasyonu yenme yolu olarak artık borsa görülüyordu. Bu değişim, siyasetçilerin de kendilerini borsadan sorumlu hissetmesine, borsaların bir anlamda devlet meselesi haline gelmesine yol açtı. ABD’nin ünlü Nasdaq 100 endeksi, 19 Kasım 2021’de 16.573’e ulaşarak tüm zamanların en yüksek seviyesini gördü. Aynı tarihte ABD 10 yıllık tahvil faizi ise %1.5 seviyesindeydi.

Öte yandan, 19 Kasım 2021’den bu yana, ABD başta olmak üzere önde gelen dünya borsa endekslerinde bir gerileme, aynı ülkelerin faizlerinde ise yükseliş söz konusu. Yani son 2 yıl dünya genelinde borsalar açısından çok iyi geçmiyor. Borsa İstanbul ise aynı dönemde dünya genelinden pozitif ayrıştı ve 2 sene önceye göre hem TL hem dolar bazlı olarak daha yüksek bir noktada. Borsa İstanbul şu an yaklaşık 297 dolar seviyesinde.

Nerede Kaldı O Eski Faizler?

Biraz geriye gidelim… 10 yıllık ABD tahvil faizi, 1980 yılının başlangıcında, %12.6, 1990 yılı başlangıcında %8.6, 2000 yılının başlangıcında ise %6 civarındaydı. ABD’de o dönemlerde gerçekleşen ortalama yıllık resmi enflasyon maksimum %2 civarında olduğu için, 1980-2000 döneminde tahvil yatırımı yapan kişilerin enflasyonu yenmiş oldukları söylenebilir. Evet bazı alternatif yatırım araçlarına göre az kazandılar ve gerçek enflasyon da resmi verilerden büyük ihtimalle daha yüksekti. Ancak o yıllarda faizde kalmayı seçen Amerikalıların risksiz şekilde varlıklarını korumak ve bir miktar da üstüne koymak bağlamında her şeye rağmen rasyonel bir yol izlemiş oldukları söylenebilir… ABD başta olmak üzere dünyanın büyük bir kısmında, 1980’lerden 2000’e kadar, faiz, en çok kazandıran yatırım olmamakla birlikte, güvenli bir limandı.

Bir de Avrupa’ya bakalım: Avrupa ülkelerindeki tahvil faizleri, 1980 ve 1990’larda, ABD’ye yakın bir seyir izlemiş, ABD’yi bir miktar geriden takip etmiştir. Son dönemde, Avrupa Merkez Bankası, ABD’ye göre belirgin şekilde daha gevşek bir politika izliyor ve faizi daha düşük tutuyor. Avrupa’da devlet tahvilinden reel faiz elde etmek şu an pek mümkün gibi görünmüyor. Ancak bunun da değişmesi ihtimal dahilinde.

Reel Faize Erişim

2000’li yılların başlarından itibaren, faizlerin enflasyonun altına doğru indiği yani reel faize erişimin zorlaştığı oranda, borsaya yönelim de arttı. Birikimlerinden reel getiri elde etmek isteyenlerin aklına faizden çok borsa gelir oldu. Enflasyonu yenme yolu olarak akla mevduat faizinden çok borsa gelir oldu. Borsanın bir anlamda yeni çağın mevduatına dönüştüğü bir süreç yaşandı.

Öte yandan son 2 yılda global düzeyde bu algının da sorgulanır hale geldiği söylenebilir. Son 2 yıldır dünyanın önde gelen ülkelerinin borsaları fazla bir getiri sağlayamazken, aynı ülkelerin faizlerinde yükseliş var. Normal koşullarda borsaların yüksek olmasını tercih eden siyasetçiler, enflasyon karşıtı politikalara ağırlık verebiliyor, bu uğurda da borsaları bir anlamda “feda” edebiliyorlar. Sonuç olarak, başta ABD olmak üzere yeniden pozitif reel faiz kavramının hayatımıza girmesi, bir soru işaretine yol açıyor: Acaba borsadan faize yönelim, bir “eskiye dönüş” rüzgarına dönüşerek, hız kazanabilir mi? Küçük yatırımcı, borsadan uzaklaşıp eski güvenli limanı olan faize ve tahvile dönebilir mi?

Faiz yeniden “cool” olabilir mi?

Yazıyı beğendiysen, patronumuz olur musun?

Evet, çok ciddi bir teklif bu. Patronumuz yok. Sahibimiz kar amacı gütmeyen bir dernek. Bizi okuyorsan, memnunsan ve devam etmesini istiyorsan, artık boş olan patron koltuğuna geçmen lazım.

Serbestiyet; Türkiye'nin gri alanı. Siyah ve beyazlar içinde bu gri alanı korumalıyız. Herkese bir gün gri alanlar lazım olur.